银行业2024年共收到6343张罚单 较上年减少约20%

- 创业

- 2025-01-02 22:17:05

- 17

21世纪经济报道 记者林秋彤 北京报道

2024年金融监管的动态引发关注,银行罚单情况成为行业焦点。这一年里,金融监管对银行业的监督有所强化,罚单数量、罚没金额以及各类银行的受罚状况,成为衡量银行业合规水平的重要指标。

企业预警通数据显示,人民银行、国家金融监督管理总局、外管局在2024年全年对1103家银行开出6343张罚单,罚没金额共17.39亿元。2024年,被处罚银行家数较上一年减少252家,罚单数量较2023年全年约减少20%,罚没金额减少11.57亿元。

2024年内,人民银行开出罚单750张,处罚2.2亿元,平均单张罚款金额29.33 万元。国家金融监督管理总局开出罚单5424张,处罚14.16亿元,平均单张罚款金额26.11 万元。外管局开出罚单175张,处罚1.04亿元,平均单张罚款金额59.43 万元。

企业预警通分析指出,随着越来越多的村镇银行合并,各项业务在监管之下规范化,相关经营违规罚单亦有增长趋势。据中国银行业协会发布的《全国农村中小银行机构行业发展报告 2024》,截至2024年9月末,已有超过260 家中小银行进行合并重组,其中村镇银行83家、农商行59家、农信社117家。

此外,六大国有行因其各地分行较多,与农商行的罚单数量均超过千张,分别为1400张和1931张。城商行被开罚单910张,股份制银行被开罚单838张。从罚没总金额来看,国有大行、股份制银行、城商行被罚没总额均在3亿元以上,分别为3.43亿元、3.08亿元和3.2亿元。

具体来看,国有六大行的单家罚单数量和罚单金额均远超其他类型的银行。农业银行、中国银行、工商银行、建设银行、交通银行和邮储银行分别收到331张、259张、233张、219张、180张和178张罚单。六大行中,农行被罚金额最高,为7010.99万元;邮储银行被罚金额最低,为4158.23万元。其余四家大行被罚金额集中为5000万元至6000万元之间。此外,六大行共计收到67张100万元以上的大额罚单,交行的大额罚单数量最多,为15张,大额罚单金额共计3380万元。

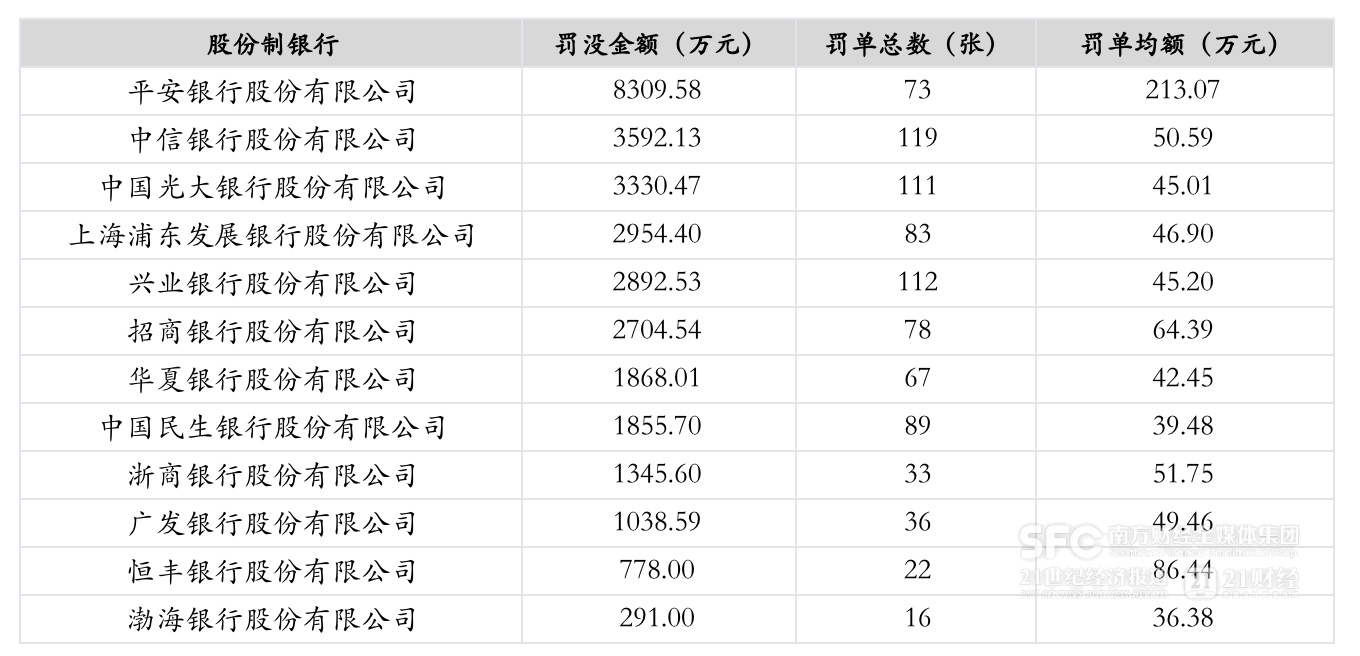

股份行中,平安银行的处罚金额最大,为8309.58万元。此外,中信银行、兴业银行和光大银行的罚单数量及金额较多,分别为119张共3592.13万元、112张共2892.53万元和110张共3213.47万元。值得注意的是,浦发银行的罚单均额位列股份行的第二位,为46.9万元。2024年浦发银行被开83张罚单共涉及2954.4万元,其中包括8张大额罚单,该行大额罚单金额占总罚单金额的57.2%。

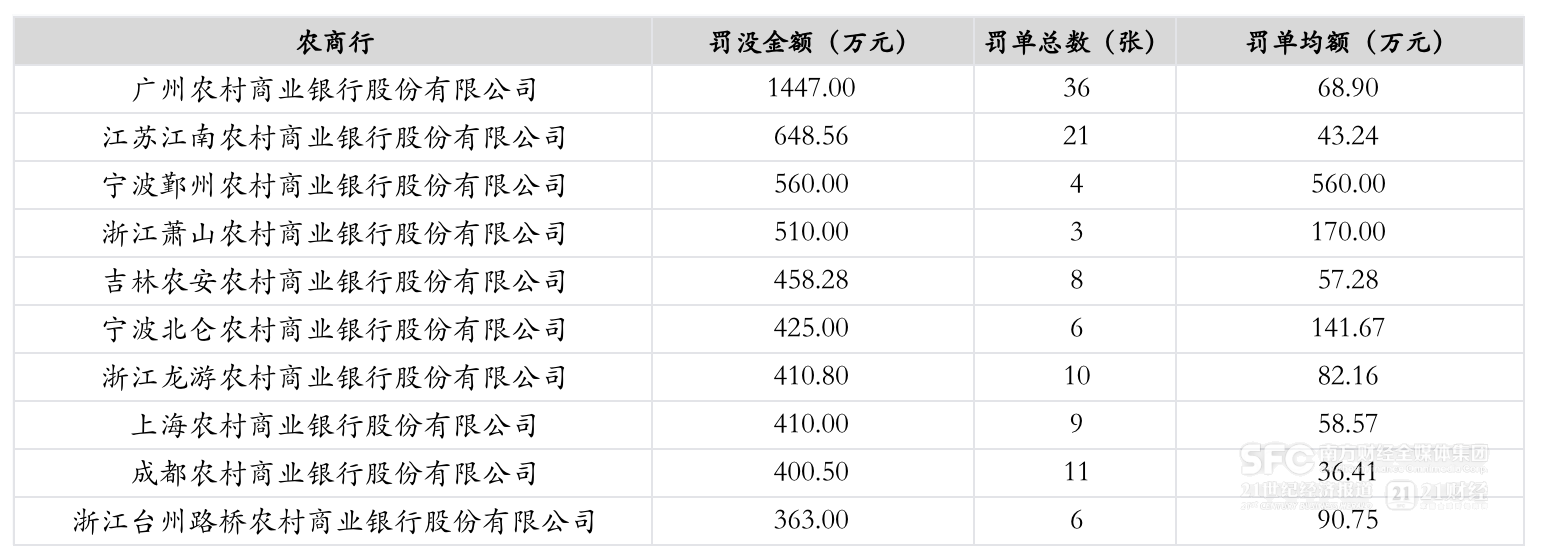

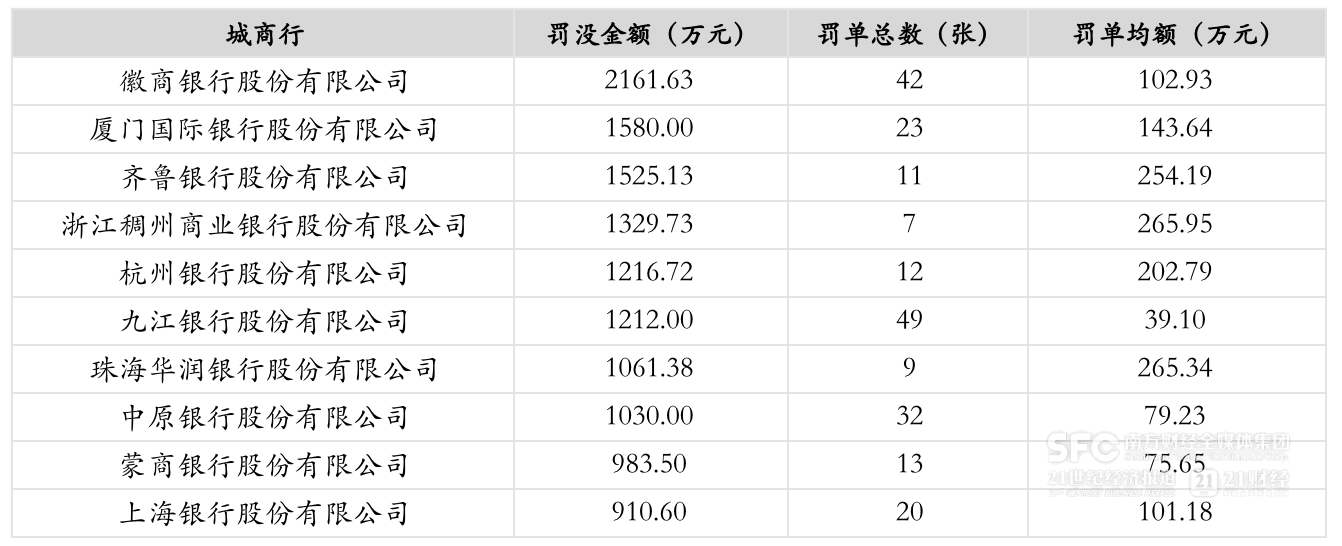

城商行和农商行中,部分银行的罚单均额更高。徽商银行的罚单均额甚至达到了104.89万元,该行2024年被开出6张大额罚单,罚单金额共计1585万元,占该行总罚单金额的75.6%。广州农商行的罚单均额在农商行中最高,为68.9%,该行2024年共被开出3张大额罚单,共计1040万元,大额罚单金额占总罚单金额的71.9%。

罚单披露的银行违规原因中,因信贷业务违规而被开罚单的数量最多,共计3819张,其次是内控制度不健全、员工行为管理不到位、反洗钱业务违规、数据报送与治理违规、票据业务违规等,分别为1429张、573张、496张、311张和266张。

银行信贷违规方面,主要涉及贷款三查未尽职、违规办理和发放贷款、信贷资产分类不准确和违规处置或掩盖不良资产等。如国家开发银行因贷款支付管理不到位、向未取得行政许可的项目发放贷款出现信贷业务违规,被罚款60万元。

内控制度不健全方面,主要涉及违反审慎经营规则、违规收费和质价不符、违反征信业务管理规定等。如中国银行重庆市分行因违反信用信息采集、提供、查询相关管理规定,违反征信业务管理规定,被罚款238万元。

员工行为管理不到位方面,主要涉及员工违法贪污、挪用、侵占银行资产或违法索取收受贿赂。反洗钱业务违规方面,则涉及未按规定履行客户身份识别、未按规定报送大额可疑交易等。如贵阳银行遵义分行,因未履行有关风险管理措施,未按规定履行客户身份识别义务,违反反洗钱业务规定,被罚款47万元。

部分银行被罚可能涉及上述多种原因,如2024年上半年开出的一张最大罚单,是平安银行因五项违规业务被处罚6723.98万元。国家金融监管总局公告显示,一是公司治理与内部控制方面,个别高管人员未经任职资格核准实际履职,同一股东实质提名董事超比例等;二是信贷业务方面,向关系人发放信用贷款,违规发放并购贷款,授信责任认定后问责不到位等;三是同业业务方面,违规接受第三方金融机构信用担保,通过同业投资掩盖资产损失、延缓风险暴露等;四是理财业务方面,违规向理财产品提供融资、虚构风险缓释品等;五是其他方面,非现场监管统计数据与事实不符,未对投保人进行需求分析与风险承受能力测评等。

2024年下半年开出的最大罚单,是深圳前海微众银行因违反账户管理规定、未按规定履行客户身份识别义务、未按规定保存客户身份资料和交易记录、未按规定报送大额交易报告、与身份不明客户进行交易等五项原因被央行深圳市分行处警告,罚款1387万元。

从银行类别来看,因信贷业务违规被开罚单数量最多的是农商行,其次是国有大行和城商行,分别为1140张、726张和529张。因内控制度不健全被开罚单数量的前三名分别为,农商行444张,国有大行354张和股份行194张。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...