【市场聚焦】乙二醇:港口交易告一段落

- 国际

- 2025-01-06 12:02:08

- 12

来源:中粮期货研究中心

引言

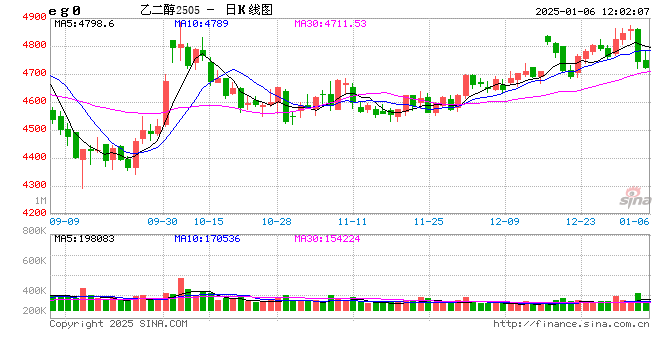

新年第二个交易日,乙二醇主力合约大幅走弱,至收盘大跌115点,几乎回吐近2周全部涨幅,给乙二醇近期的涨势划下一个暂时的休止符。事实上,11约以来乙二醇价格的走势始终是偏强的,尽管过程中也出现了剧烈的震荡,但价格中枢仍然在持续缓慢上移,其中一个重要的支撑就是偏低的进口到港与显性库存的低位去化带来供需边际好转的预期。而上周五的下跌,可以说宣告了这一波港口交易的告一段落。

01

强现实的支撑

对于乙二醇而言,12-1月历来是相对强势的时节。作为进口依存度相对高的化工品种,乙二醇至今仍维持着25-30%的进口依存度,尽管国产煤制及大炼化的投产已经挤掉了大部分近洋油制供应,但成本更低的中东及北美气制货源仍然占据了我国乙二醇供应的相当份额。而每逢年底北美的寒潮将影响美加炼厂的乙烯供应,北美货源的减量将给乙二醇带来有力的季节性支撑。

而目前这个冬季,对于乙二醇而言可谓多重利好叠加:一方面,2024年底美国再次出现了超预期的寒潮,原油、天然气价格的走强对乙二醇成本端带来了支撑,同时也造成了美国货源装船延迟,带来12月进口的下降;另一方面,作为另一大进口来源的中东也是风波不断,无论是伊朗能源危机还是船只侧翻事件,都给进口供应缩量带来了炒作焦点。在港口库存偏低的背景下,不断出现的利多题材给了乙二醇价格更为坚实的支撑。

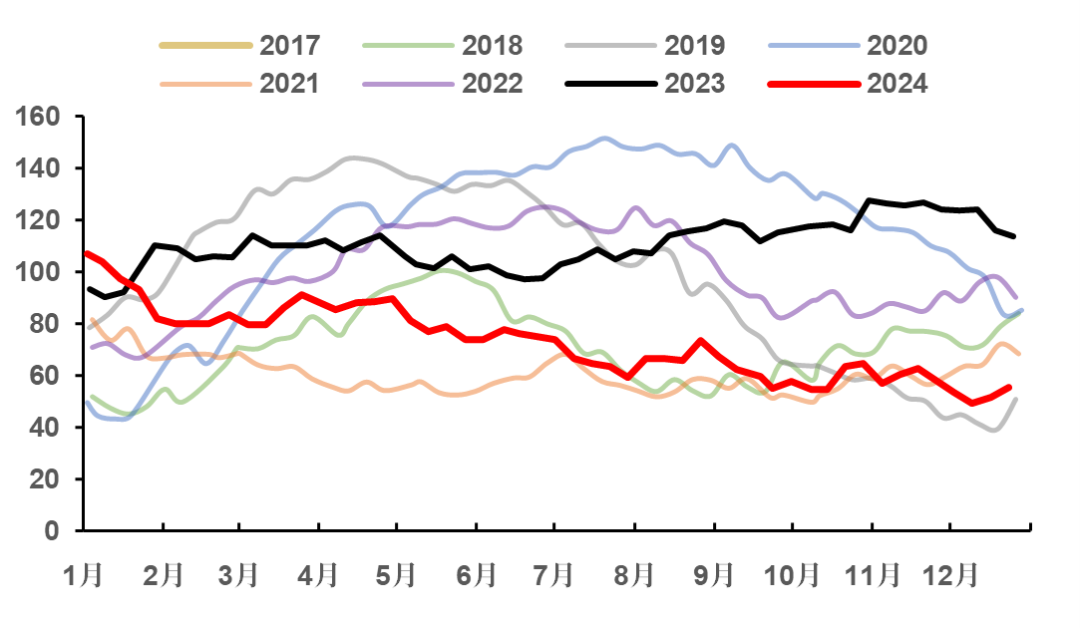

图1 乙二醇华东港口库存(万吨)

02

弱预期的兑现

然而“强现实”的另一面总是“弱预期”,诸多利多因素的表面之下,掩盖着乙二醇自身基本面承受的巨大压力。随着乙二醇价格的走强和成本端煤价的持续弱势,国产煤制乙二醇负荷在年底终于突破了70%,并且处于持续上升的过程中,推动国产乙二醇供应持续创下新高;与此同时,下游临近春节放假,在下游脉冲式备货逐渐转向平淡之后,聚酯负荷也不可避免地开始走弱,需求端也难以看到更好的预期。

而回到这轮行情的关注焦点——港口库存及进口供应,同样存在着强现实与弱预期的博弈问题。港口到货的缩量是能够看到的事实,并且在12月得到了一定程度的加强;但是12月的缩量究竟能够带来这部分进口供应的永久减量,还是仅仅推迟到了1月以及更晚,这实质上是多空博弈的重心。四季度至明年一季度港口累库的预期一直存在,但是迟迟不落地的库存在此前不断增强着多头的信心;直到1月初港口首批到货逐步落地,空头吃下了一颗定心丸,随即就在宏观情绪转弱、下游聚酯降负等一系列利空的配合下,开启了这一波集中的反击。

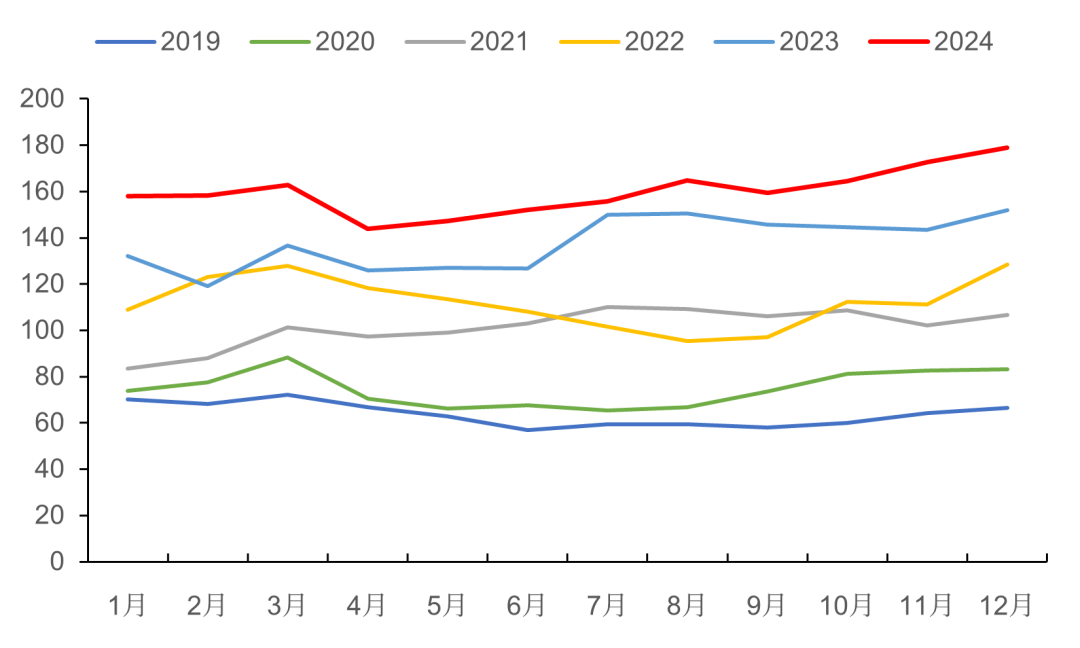

图2 乙二醇月度国产量(万吨)

03

后市展望

对于乙二醇而言,产能格局的稳定和进口的萎缩决定了其中长期震荡偏强的格局,但短期利润好转后存量供应的回升给价格上行带来了持续的压力。春节前在缺乏进一步炒作题材的情况下,乙二醇延续一波估值小幅调整的可能性很大,后续新的驱动可能需要等待节后市场翘首以待的政策预期,乃至春季需求的重新评估。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...