年报丨硅:攻守易形,静待出清

- 文学

- 2025-01-10 15:51:09

- 9

来源:永安研究

2025年,多晶硅预计将由当前严重的供需过剩转为平衡状态,光伏装机旺季时或将出现季节性去库。工业硅方面,上游新增产能持续投放,下游光伏需求转弱,未来供增需减格局明显,中短期内库存难以消化。

由于潜在产能多、开工调整弹性大,即使中短期内需求出现超预期恢复,阶段性去库对上游利润的修复空间预计有限。同时,基于上游主产区或龙头企业的现金流成本,工业硅盘面降至10500-11000元/吨,多晶硅盘面价格低于37-38元/千克时,产能出清将进一步加速,绝对价格或有较强支撑。因此我们预计2025年工业硅与多晶硅价格将呈区间宽幅震荡走势。

一、2024年行情回顾

(一)多晶硅

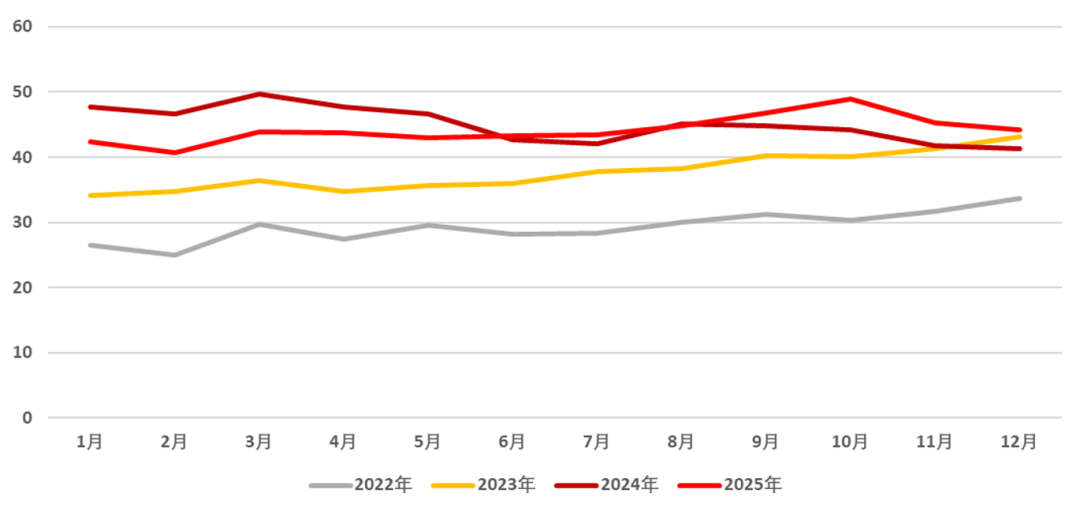

图1 多晶硅价格走势图(单位:元/吨)

2024年光伏需求增速放缓,上游产能严重过剩导致多晶硅价格重心快速坍塌,利润进一步下行,直至逼近龙头企业现金流成本。

上半年,国内集中式光伏电站项目与工商业分布式项目增速稳定,海外欧洲市场补库以及印度中东新兴市场需求强劲,带动下游组件环节排产积极,多晶硅一季度供需双强,价格横盘坚挺运行。然而二季度受硅片环节主动减产去库影响,多晶硅实际需求于4月份快速走弱,上游减产迟缓导致库存压力飙升,绝对价格快速下行。下半年,海外市场因电价下降对光伏需求减弱,国内户用领域则受市场化预期影响项目推进积极性下降,终端需求不断压制光伏组件开工,因此硅片企业去库效果并不明显,反而在8月份继续累库,被迫于四季度加大减产力度,多晶硅实际需求再遭重创。但由于受到现金流成本的支撑,多晶硅价格转为震荡运行。

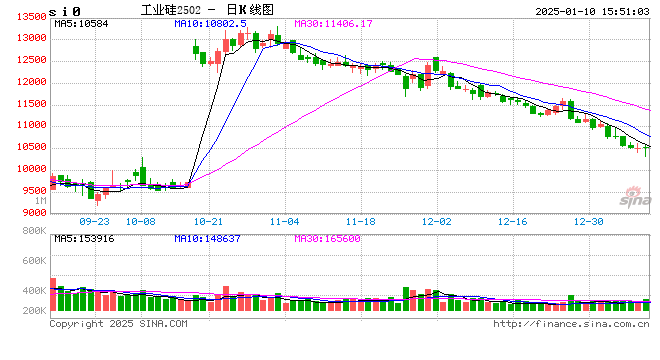

(二)工业硅

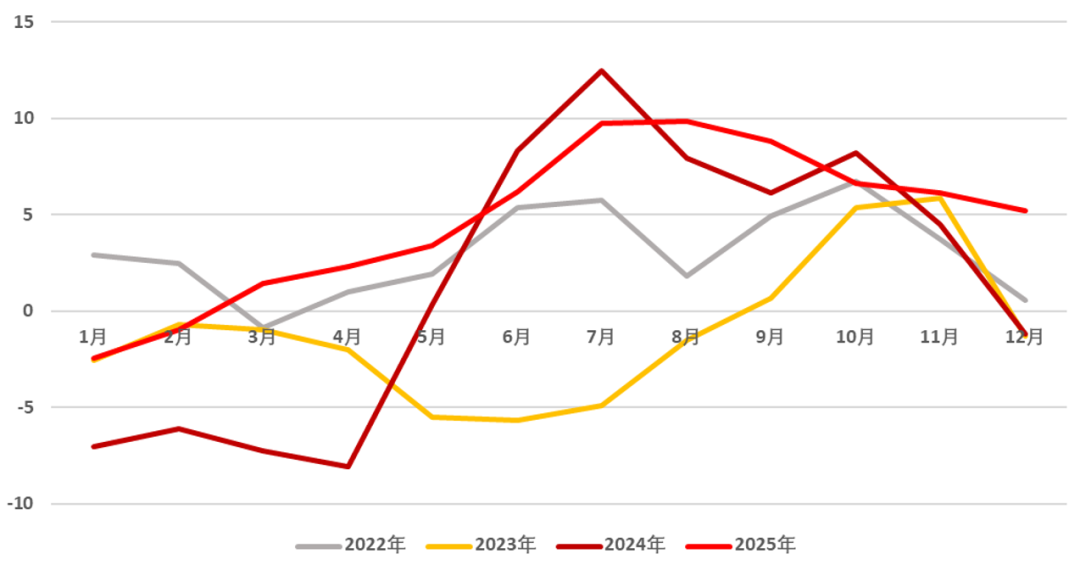

2024年工业硅单边下跌趋势流畅,期间并无明显回调,核心原因为下游光伏需求疲软,上游新老产能轮番输出导致供应持续释放,工业硅社会库存一路走高,利润水平逼近历史低位。

上半年枯水期,在多晶硅高开工的带动下,工业硅需求表现强劲,但随后龙头企业逐步复工、下游一体化配套产能不断落地,社会库存逆季节性高位运行,市场在悲观情绪下提前交易丰水期成本坍塌逻辑。丰水期临近时,期货盘面给到中小厂较好的套保机会,企业锁定利润后于丰水期期间维持高开工状态,恰逢下游光伏需求转淡,供需压力陡增,社会库存水平不断攀升,价格重心再下台阶。下半年枯水期期间,西南产区电价抬升后出现严重亏损,季节性停产后却遭遇下游多晶硅与硅片环节主动减产去库,需求旺季证伪,库存压力延续,工业硅价格震荡偏弱运行。

图2 工业硅现货价格走势图(单位:元/吨)

二、2025行情展望

(一)多晶硅

1.成本曲线

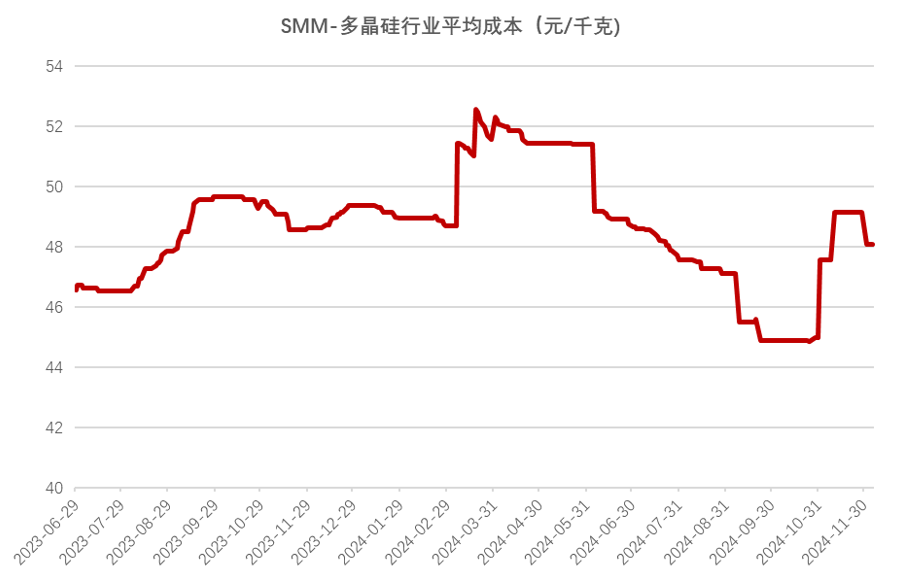

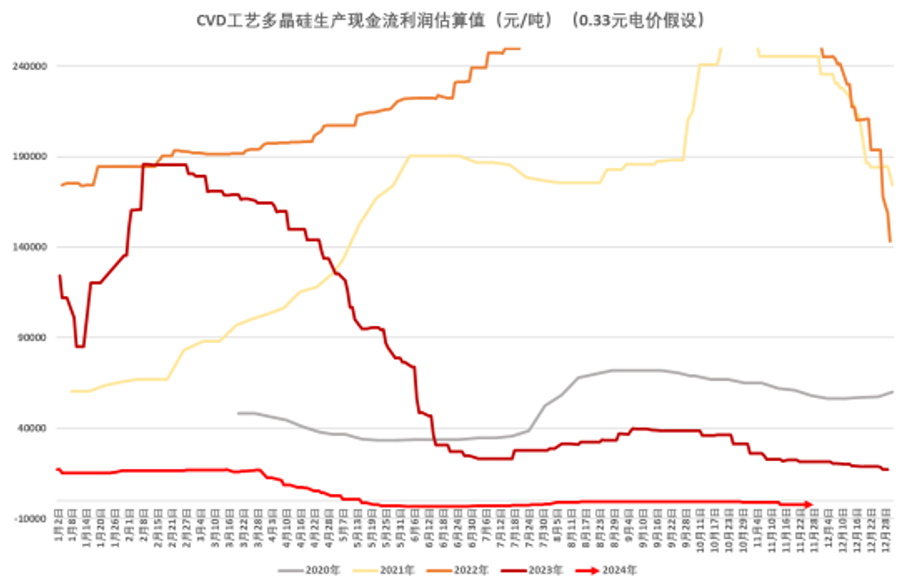

2024年底,SMM口径多晶硅行业平均成本为49元/千克,多晶硅致密料报价35元/千克,行业理论平均亏损为14元/千克。由于多晶硅成本中电力成本占比较高且不同产区电价差异较大,若以内蒙古主产区为例,西门子法工艺现金流成本接近37元/千克,对应利润水平创下近五年新低。

图3 多晶硅行业成本走势图

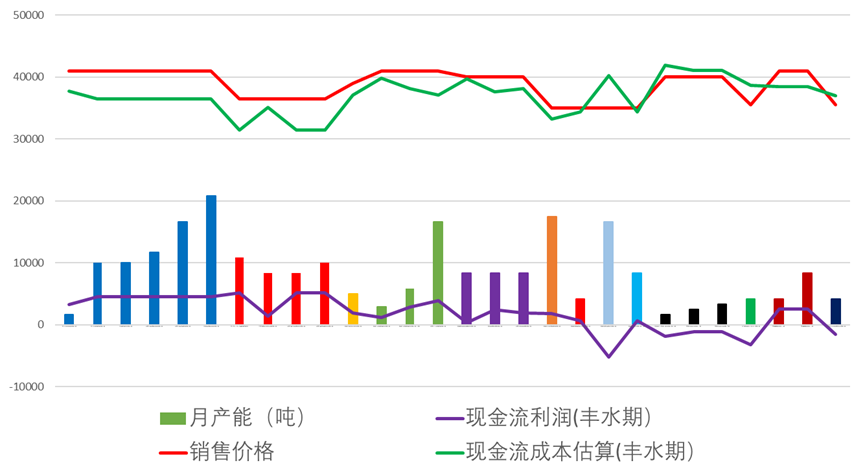

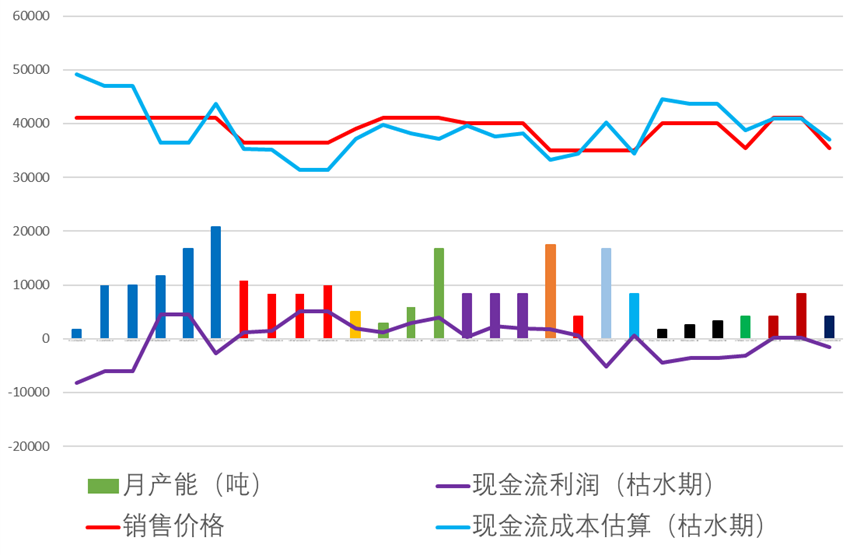

横向对比,由于头部企业的产品质量与品质稳定性相比二三线企业具有显著优势,在实际现货成交中的品牌溢价效应十分明显,因此简单的成本曲线无法刻画出多晶硅价格支撑的合理位置。

我们针对不同多晶硅产线的成本与价格进行综合分析。由下图可见,截至2024年底,多晶硅行业中仅有少数具备电价优势的一线品牌企业,才能在成本与售价两端同时占据优势,从而在当前维持一定的现金流利润,而二三线品牌或不具有电价优势的企业大多已处于现金流亏损状态。若以当前一线棒状硅企业的现金流利润为锚点,多晶硅中长期支撑对应的盘面价格约为37000-38000元/吨。

图4 2024年12月多晶硅企业产能规模与利润状况(单位:吨/月、元/吨)

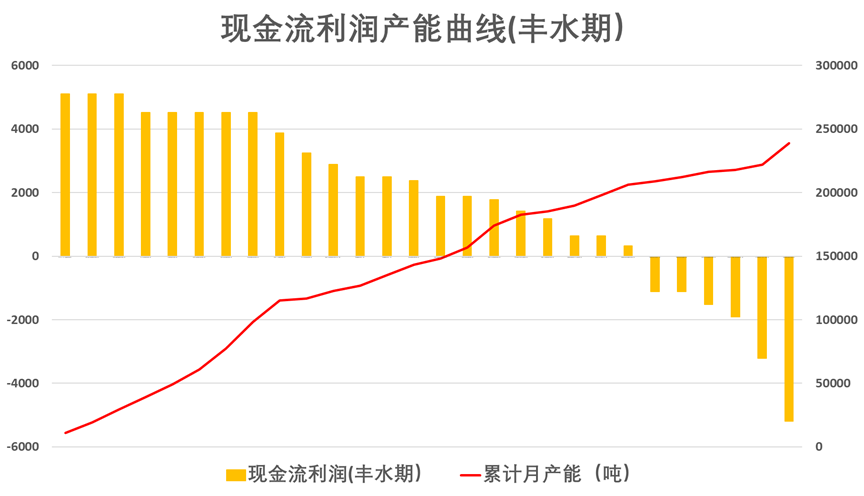

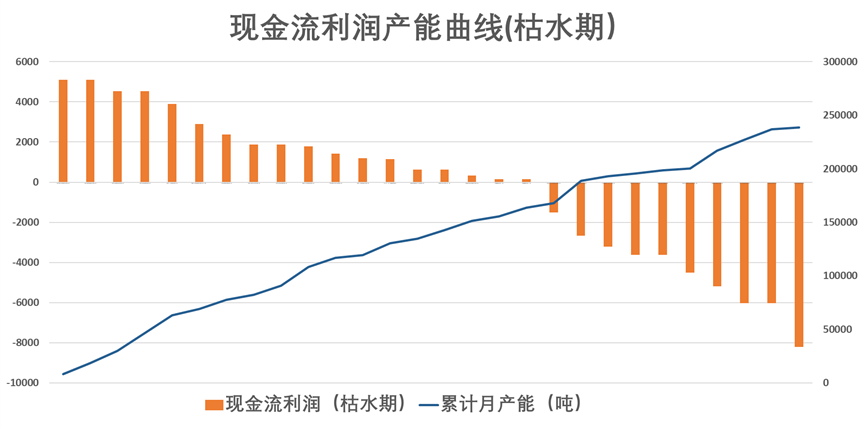

图5 2024年12月现金流利润产能曲线

2.供需格局

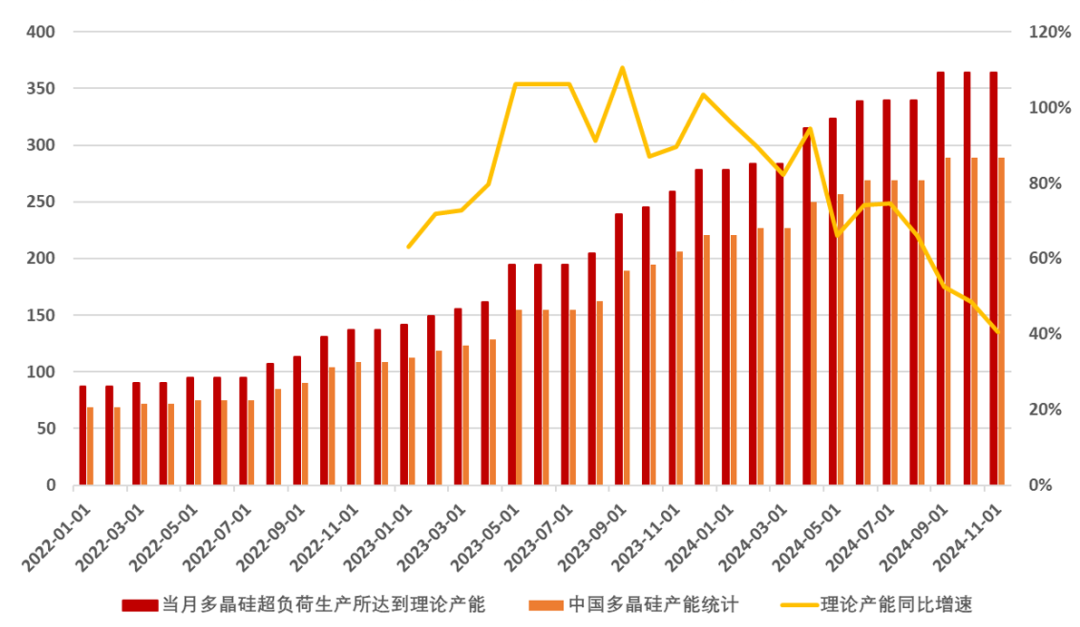

供应方面,近年来多晶硅上游产线大幅扩张,月度产能不断创出新高。在终端需求增速逐渐放缓的背景下,未来行业低开工率运行或成常态,其中具备电价优势的一线企业开工预计偏高运行。

图6 SMM口径中国多晶硅产能与同比增速(单位:万吨)

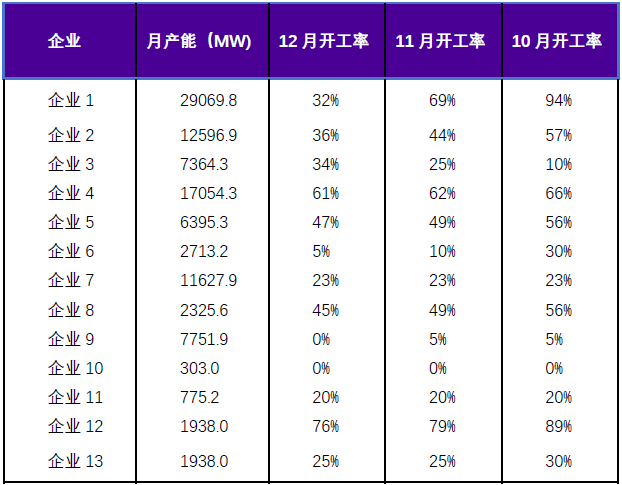

表1 2024年Q4多晶硅企业开工率及预估值

2024年多晶硅产量预计为178.23万吨(811GW),同比增速约18%。考虑到目前多数企业处于现金流亏损的边缘、行业库存水平较高,我们预计2025年多晶硅产量将由过去三年的高速增长转为负增长,幅度约为-15至-20%,全年接近145万吨(679GW)。月度开工预计随新投项目的爬坡与西南产区丰水期的复产而略有提升。

新增产能方面,当前二三线企业扩建项目落地概率较小,个别龙头企业项目预计将正常爬坡。已有产能方面,具有现金流利润的龙头企业开工调整最为关键,受其西南产区电力成本季节性变化的影响,部分产线开工水平在进入丰水期后或将略有提升。

图7 2025年多晶硅月度产量预测(单位:万吨)

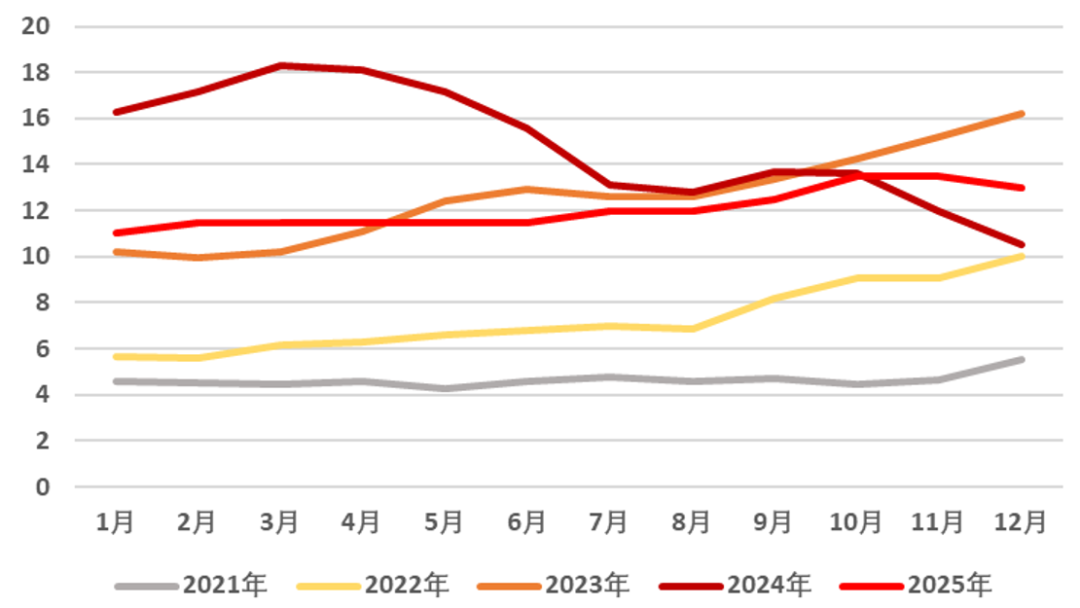

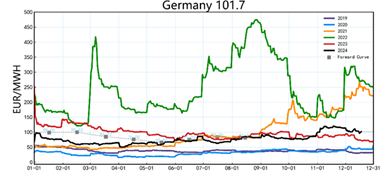

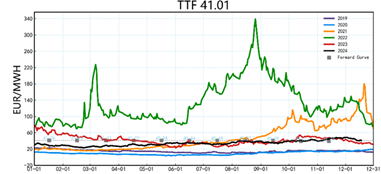

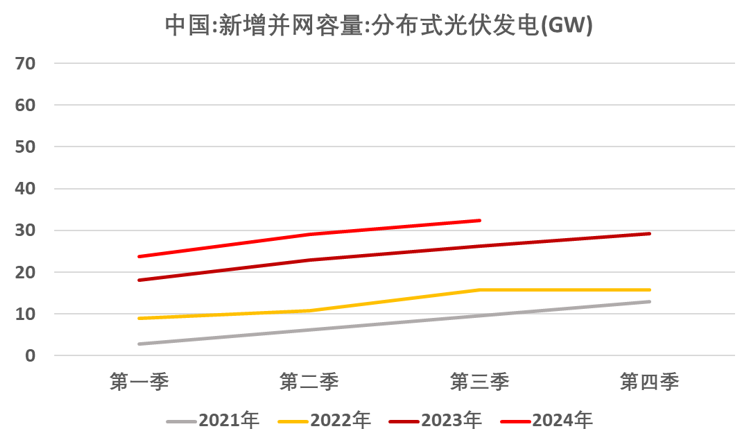

需求方面,由于未来中间环节因阶段性利润改善带来的需求恢复难以持续,终端光伏装机的增长依旧是当前上游利润回暖的关键。然而,受并网消纳困难、电力市场化交易导致电站收益率不确性上升等因素的扰动,终端分布式项目需求压力依然较大。海外方面,欧洲传统能源价格低位运行、传统市场贸易壁垒不断提升,导致出口情况不容乐观。

图8 历年荷兰天然气与德国电力期货价格走势

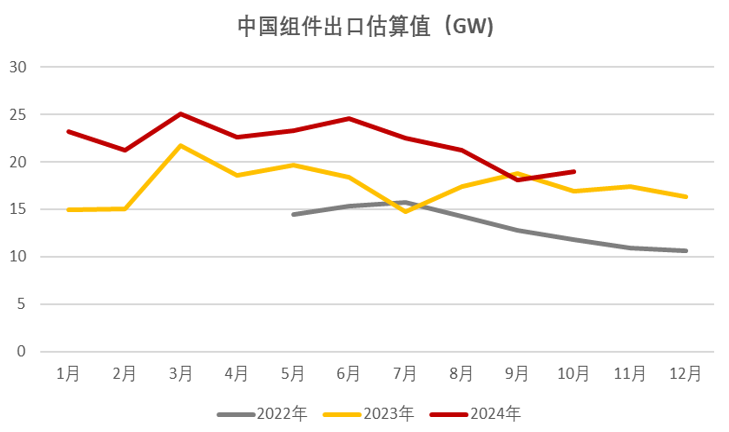

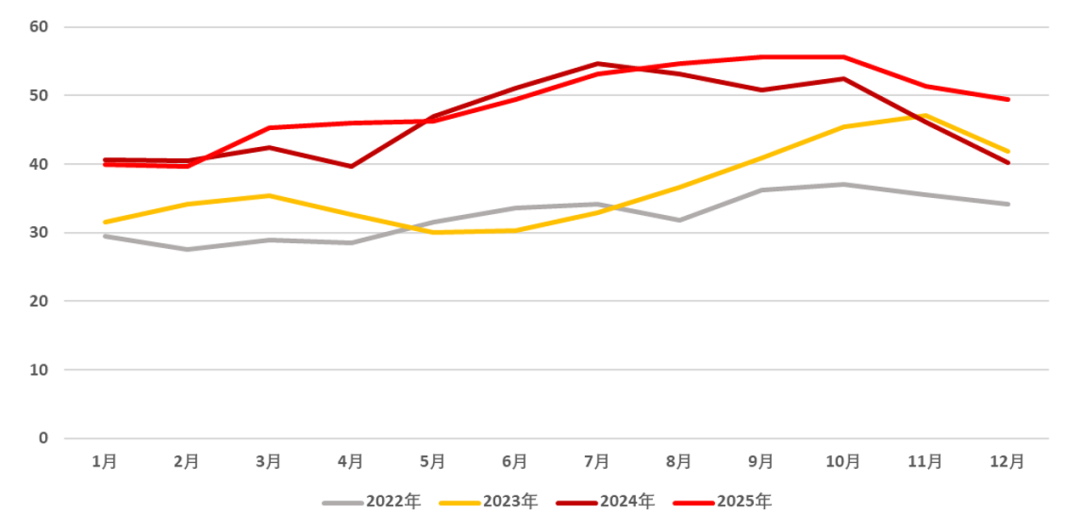

图9 2024年我国分布式光伏发电与组件出口估算值(单位:GW)

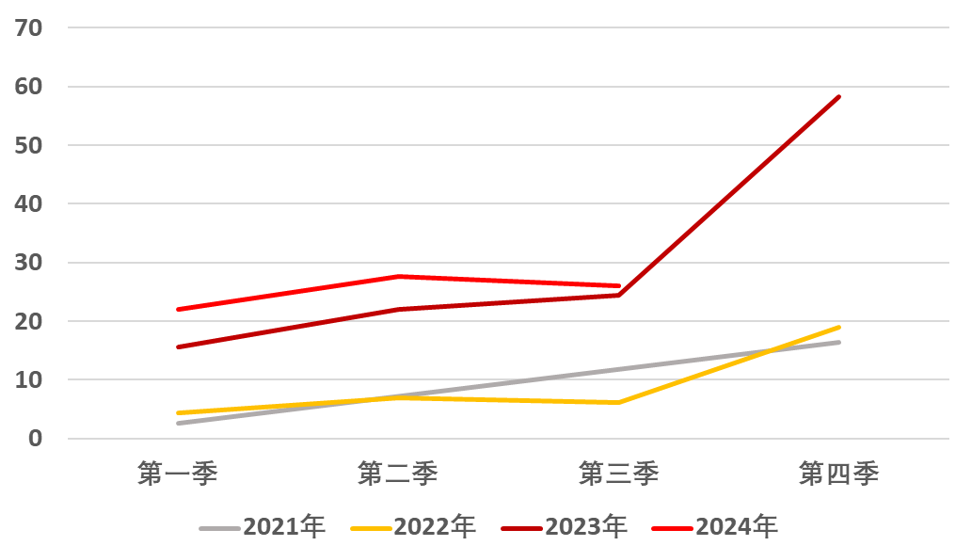

集中式光伏目前仍存在电网消纳能力不足的问题,但在“沙戈荒”大型风光基地建设的带动下表现相较分布式更为强劲。我们预计2025年光伏终端需求的增长仍将以国内集中式电站项目带动为主,组件排产同比增速约为6%,达到648GW,月度产量走势受海外与国内装机旺季的影响而呈现出季节性变动规律。

图10 2024年集中式光伏并网容量(单位:GW)

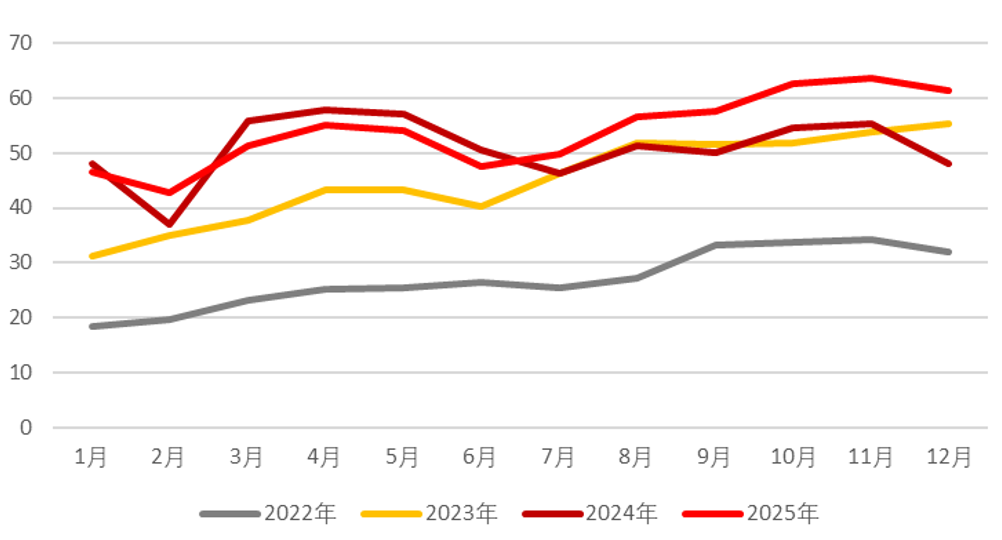

图11 2025年组件月度产量预测值(单位:GW)

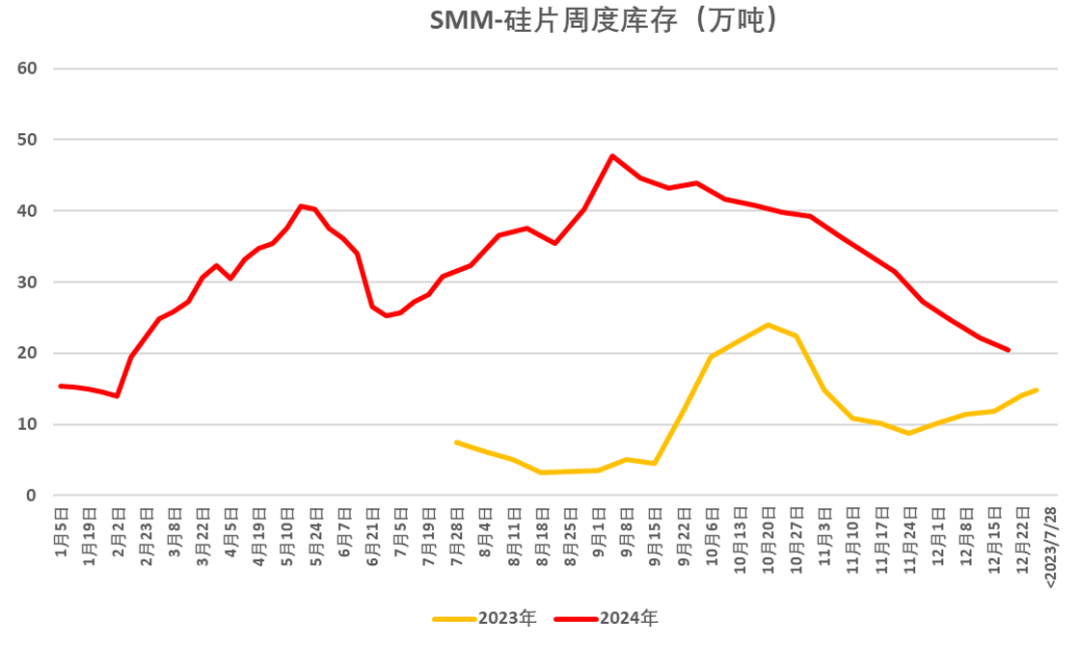

作为多晶硅直接下游的硅片环节,在2024年行业周期转换阶段,由于产业链价格的巨幅波动、头部企业的市场份额策略,库存变动幅度较大。然而当前光伏行业已进入周期底部,价格波动率显著降低,同时产业链各环节生产利润有限,下游需求变化将成为上游及中间开工调整的核心。因此,随着当前硅片库存逐渐回归至正常水平,我们预计硅片环节的开工变化将与下游组件的排产节奏趋于一致。

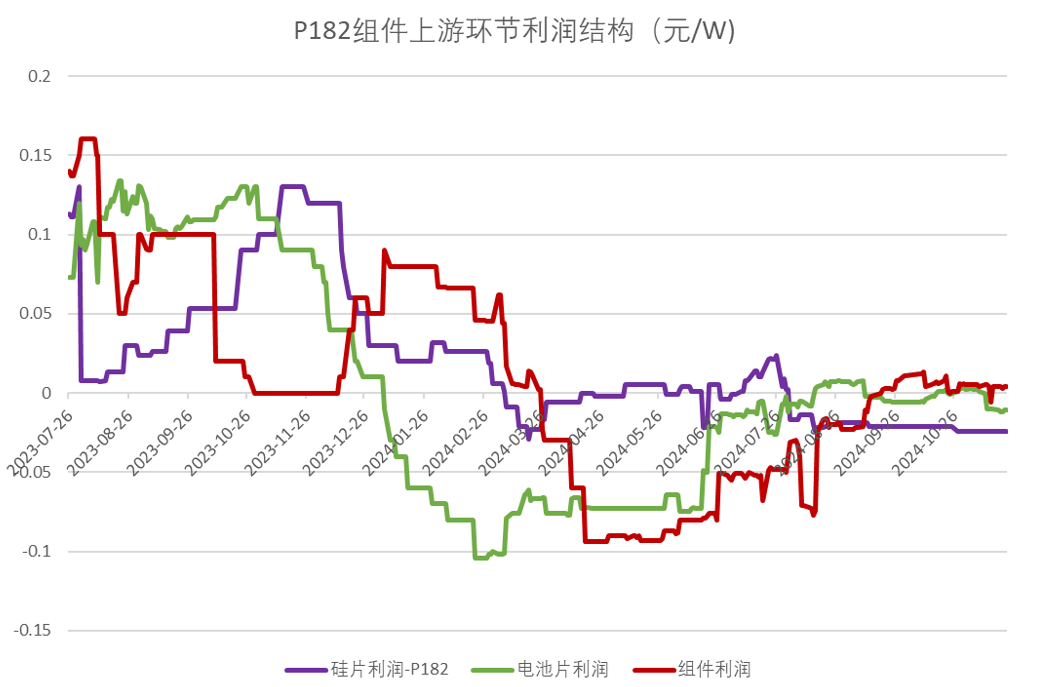

图12 2024年光伏各环节利润走势与中间环节库存走势图

根据PV Infolink统计,2024年硅片产量达到655GW左右,同比增速约为9.44%。展望2025年,考虑到当前硅片的库存水平虽有去化但仍在高位,我们预计硅片的全年产量将与2024年接近持平,同比增速约为2.4%,总计671GW左右,月度的环比走势将逐渐与组件排产趋同,呈现出相似的季节性规律。

图13 2025年硅片月度产量预测值(单位:GW)

3.平衡总结与行情展望

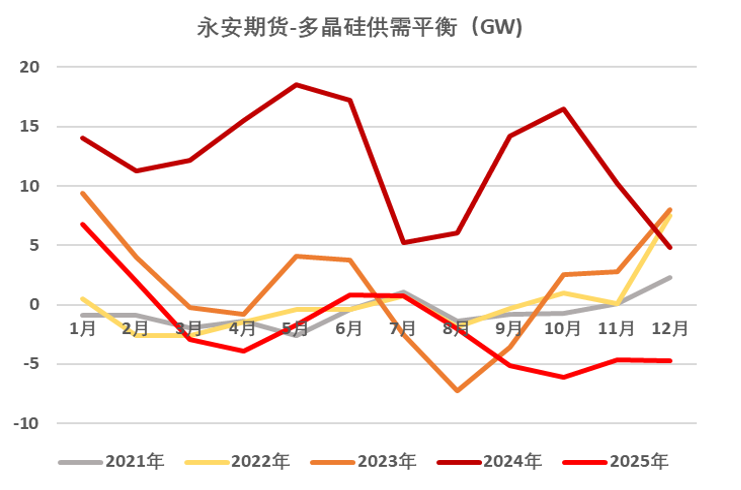

展望2025年,在硅片环节同比增速为3%的中性假设下,多晶硅全年供需格局预计将由2024年的严重过剩转为平衡状态,全年合计去库3GW,约为0.65万吨,终端装机旺季时或将出现阶段性去库。

多晶硅期货上市后将发挥一定的蓄水池功能,交割月前部分上游现货库存将转移至交割库,上游压力或有缓解,因此上市前期的现货价格预计有所支撑。然而,由于当前头部企业产能利用率的潜在提升空间较大,二三线企业待投的新建项目较多,供应端若无预期外扰动,光伏下游无进一步政策性利好的情况下,绝对价格向上反弹的幅度同样有限,因此我们预计2025年多晶硅价格呈底部区间宽幅震荡走势。

图14 2024年多晶硅库存与2025年供需平衡预测(单位:GW)

(二)工业硅

1.成本曲线

目前处于枯水期的西南产区现金流亏损严重,但具备优势电价的新增产能落地导致工业硅成本曲线重心不断左移,预计未来工业硅的价格支撑将以西南丰水期、新疆伊犁产区与新增产能的现金流成本为主,折盘面价格预计在10500-11800元/吨左右。考虑到洗精煤原料价格仍有一定的下降空间,因此工业硅中长期期货价格的底部支撑预计在10200-11500元/吨左右。

分区域看,西南产区于枯水期期间的折盘成本约为13000-14500元/吨,丰水期约为10500-11800元/吨。

图15 西南地区电价走势与生产利润走势图(单位:元/度、元/吨)

新疆主产区伊犁方面,由于电价长期维持在0.35-0.38元/度的水平,其现金流成本折盘面约为10500-11500元/吨。对于新增产能方面,非西南地区电价分布集中在0.3-0.4元左右,其现金流成本接近或略低于新疆中小厂水平,均较西南枯水期成本具有明显优势。

图16 新疆地区电价走势与生产利润走势图(单位:元/度、元/吨)

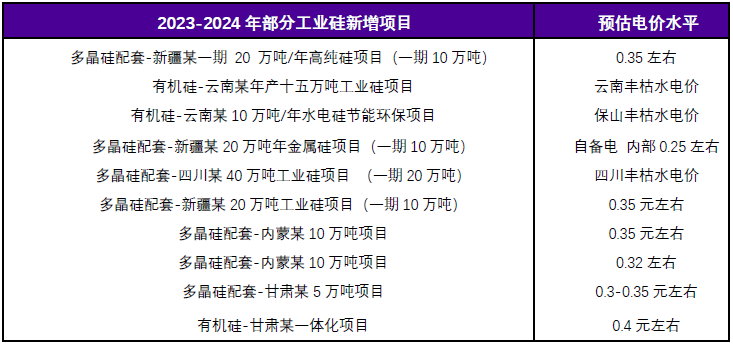

表2 2023-2024年部分工业硅新增项目预估电价水平

2.供需格局

2024年工业硅总产量约为558.33万吨,同比增速约为27%。展望2025年,工业硅供应端的增量主要来自于头部企业的复产、新建产能的落地以及西南产区的季节性复产。

表3 2025年工业硅新增项目进度

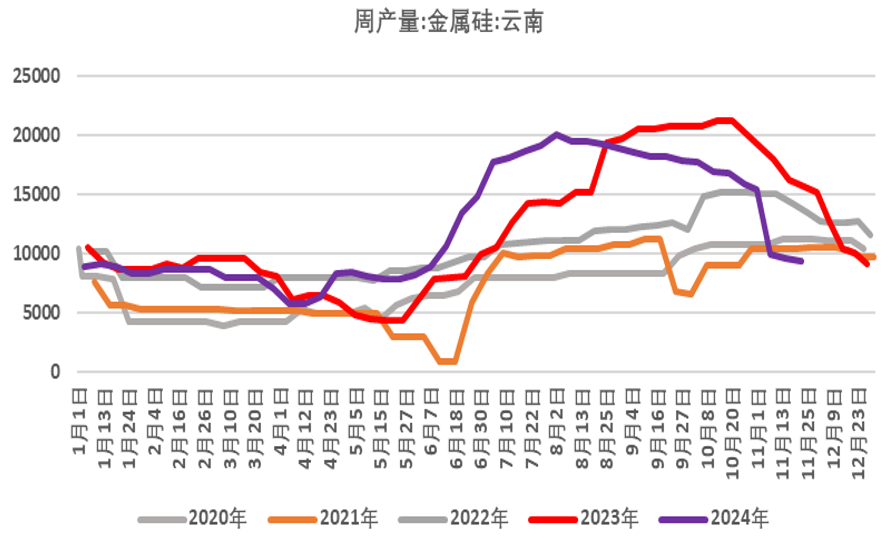

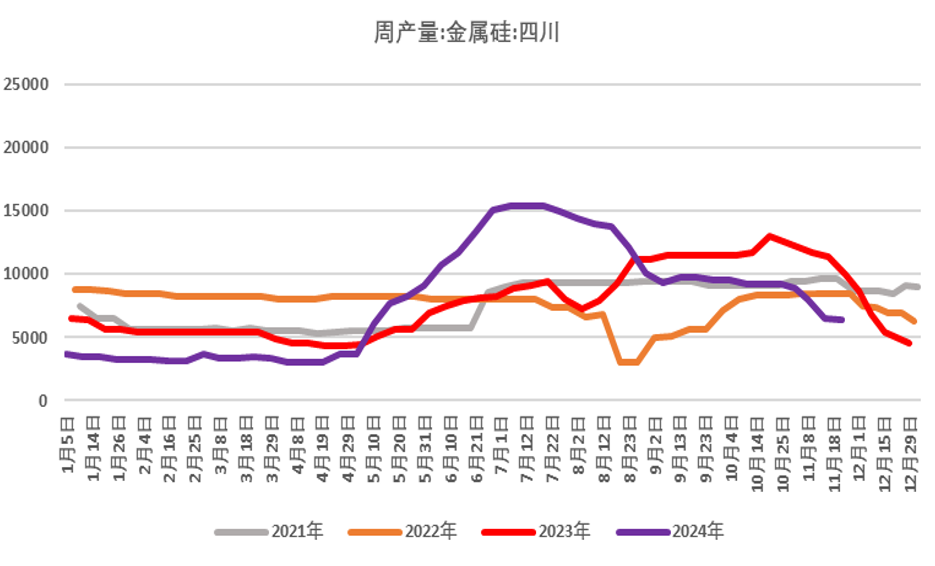

图17 2024西南地区工业硅产量走势图(单位:吨)

若假设龙头企业的停产持续时间为三个月,则2025年工业硅产量的全年同比增速约为5%,总计586万吨,其中月度开工受西南产区影响而呈现出季节性规律,整体重心则在已有产能复产与新投产能落地的带动下而逐渐抬升。

图18 2025年工业硅产量走势展望(单位:万吨)

2024年工业硅总需求约为540万吨,同比增速1.19%。展望2025年,对于在电子消费、日化与建筑等领域广泛应用的有机硅板块,其主流产品DMC的生产利润长期处于盈亏平衡附近,产业链下游产品价格同样较为稳定,未来有机硅开工预计将由刚性需求决定。结合前文对多晶硅开工的预计,2025年工业硅的总需求同比下滑约2%,总计530万吨,月度产量的季节性规律主要由有机硅和多晶硅需求决定。

图19 2025年工业硅需求走势展望(单位:万吨)

3.供需总结

展望2025年,当前价格下上游供应维持稳定,但光伏领域需求同比预计将显著转弱,工业硅供增需减的格局明显,库存压力预计仍将持续,2025全年供需差值预计总计达到56.13万吨。此外,由于多晶硅需求占比快速下行,未来工业硅供应端的扰动对价格的边际影响更为关键。同时,由于工业硅开工调节的灵活性,在供应产能大幅过剩的背景下,即使由于下游需求超预期恢复,供需格局发生阶段性好转,价格向上的空间依然比较有限。

图20 2025年工业硅供需平衡展望(单位:万吨)

三、总结

对于多晶硅与工业硅,由于原料端的硅石矿产资源丰富,因此供应弹性瓶颈的核心是冶炼产能的体量与产能利用率调整的弹性。两个品种都曾在极高利润的刺激下释放出了大量的新建产能,导致上游产能在行业需求增速放缓后严重过剩,行业产能利用率低位运行,高成本新建产能无力投产。

在当前上游产能大幅过剩的背景下,我们预计即使下游需求超预期恢复造成了价格的阶段性反弹,但由于潜在有效产能较多、开工调整弹性较高,行业利润向上修复的空间将比较有限。同时,由于下方现金流成本的分布同样较为密集,工业硅盘面价格处于10500-11000元/吨,多晶硅盘面在37-38元/千克时将有较强的成本支撑。因此,2025年工业硅与多晶硅价格将呈区间宽幅震荡走势,仅当供应端出现大幅超预期的扰动,在需求配合的情况下才有机会出现顺畅的上行趋势。

对于工业硅,在光伏需求增速放缓,多晶硅需求占比下行的背景下,供应端扰动对价格弹性影响更为关键,因此可以关注供应侧扰动出现的阶段性驱动行情。对于多晶硅,由于上游更加集中、开工弹性更小且政策扰动较大,我们建议关注寻找中长期逢低做多估值的机会。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...