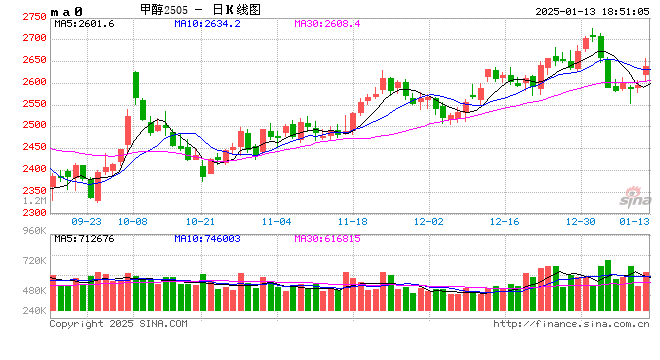

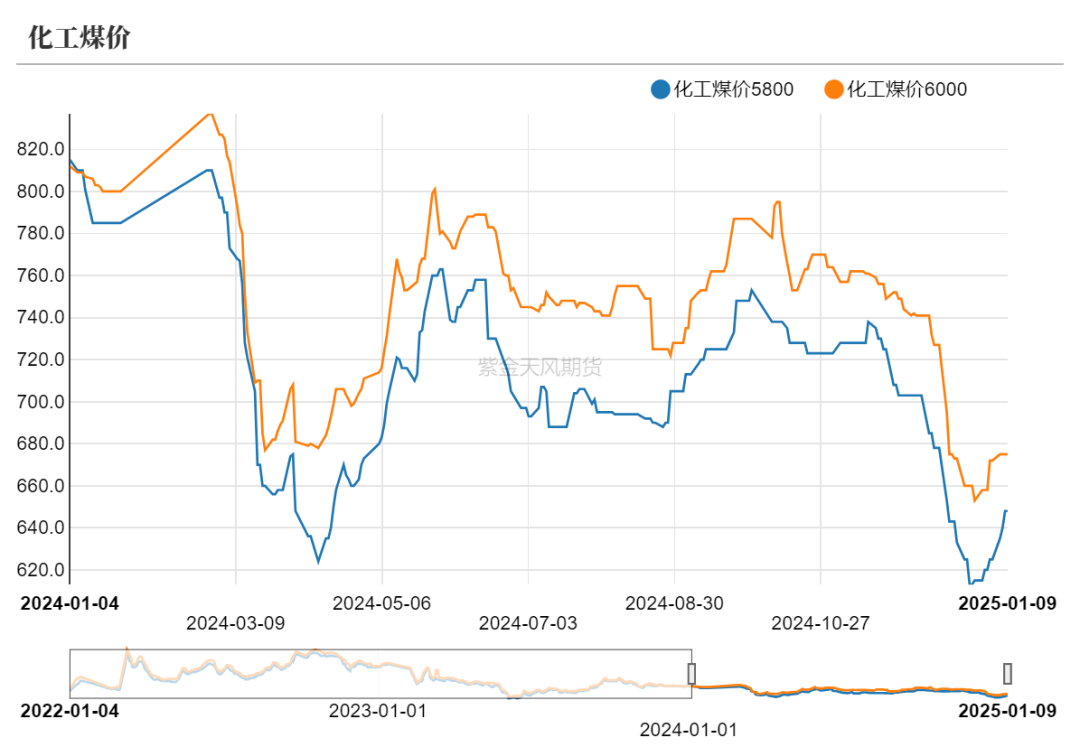

甲醇:港口维持去库预期

- 资讯

- 2025-01-13 18:51:14

- 6

核心观点:中性 甲醇期货价格冲高回落,整体价格仍处于高位区间,进口减量预期仍支撑价格。供应方面,内地煤制甲醇装置开工率变动不大,天然气制甲醇装置开工率回升,一月以后陆续有天然气装置重启;海外开工率低位但上周回升,伊朗一套装置重启,关注其他停车装置的动态。需求方面,传统需求季节性转弱,临近春节下游陆续放假,MTO装置变动不大,临近春节假期关注下游备货的情况。短期期货价格大幅回落伴随着持仓大幅减仓,供需变动不大,我们认为主要是资金兑现利润的过程,进口减量预期仍在,港口或继续去库,预计甲醇价格维持偏强,关注海外装置动态和国内MTO装置变动。

动力煤:偏空 煤炭价格止跌反弹,但仍处于偏低水平

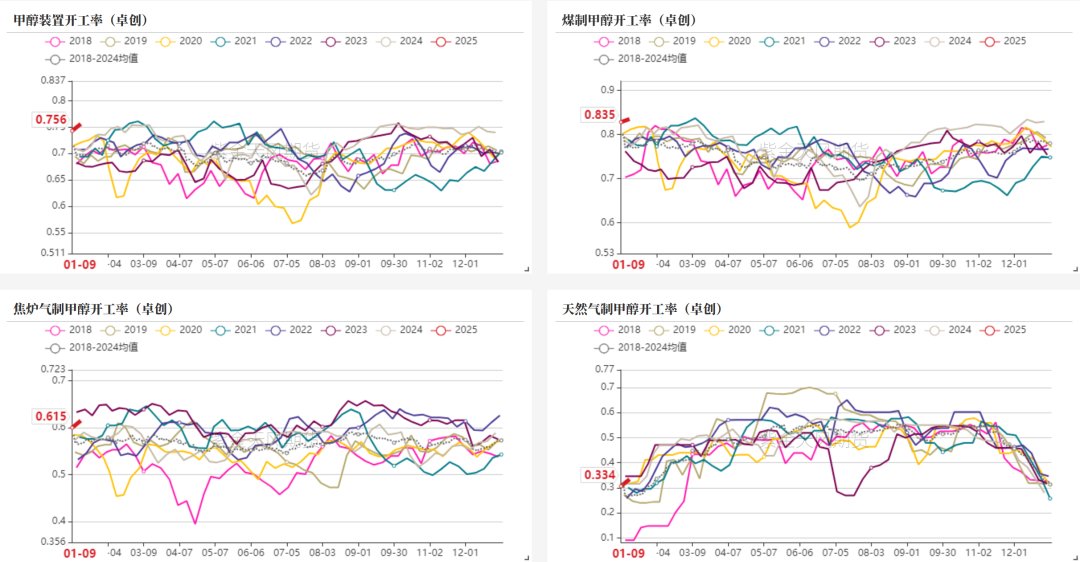

国内供应:偏空 国内开工率回升,当前维持往年同期偏高,西南气头装置陆续重启,供应有增量

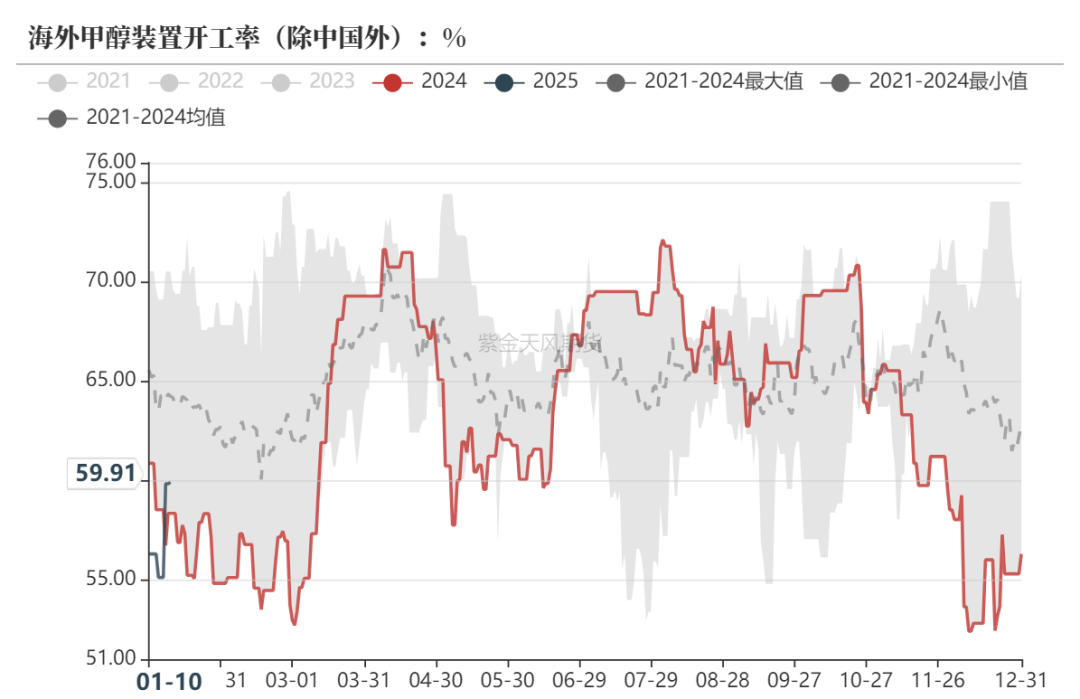

进口:偏多 海外开工率回升,伊朗一套装置重启,但1月装船数量仍偏低,进口维持减量预期

下游需求:偏空 需求转弱,MTO需求变动不大,传统需求季节性转弱,关注后期MTO装置动态

上游利润:偏多 煤炭价格走强,煤制甲醇利润回落但仍在盈亏线以上;天然气制利润一般;焦炉气制利润表现较好

MTO利润:偏空 MTO利润小幅回升,当前利润中性偏低

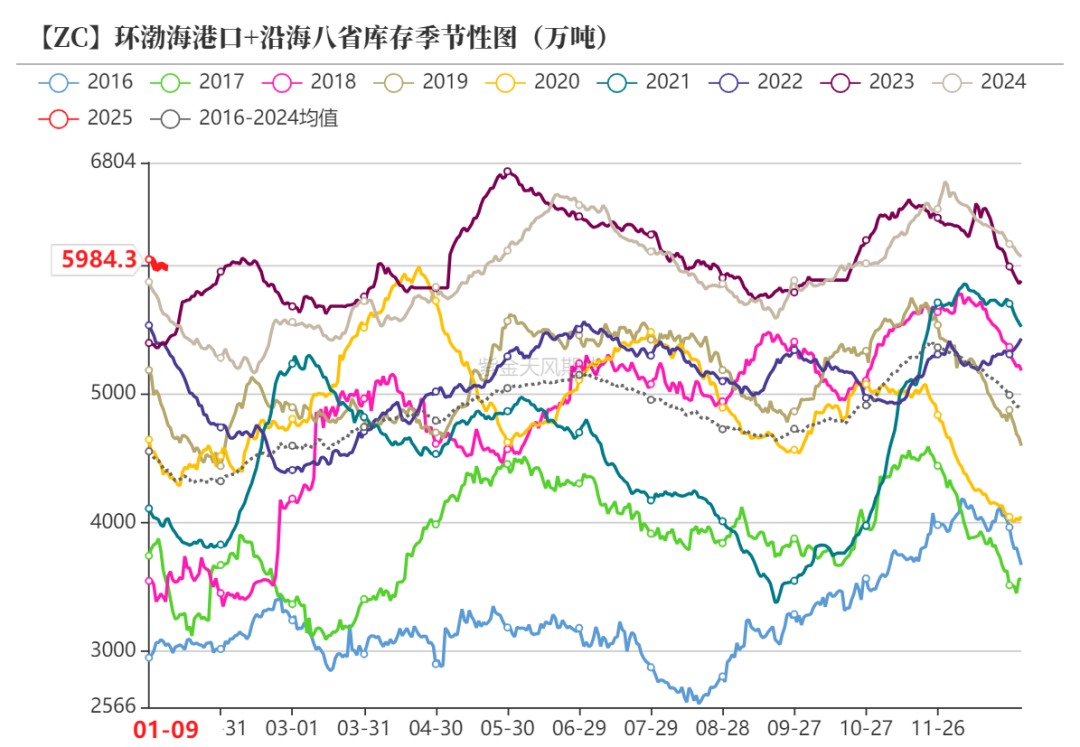

库存:中性 港口大幅继续去库,当前库存中性偏高;内地维持低库存。

伊朗日产偏低

气头逐渐重启

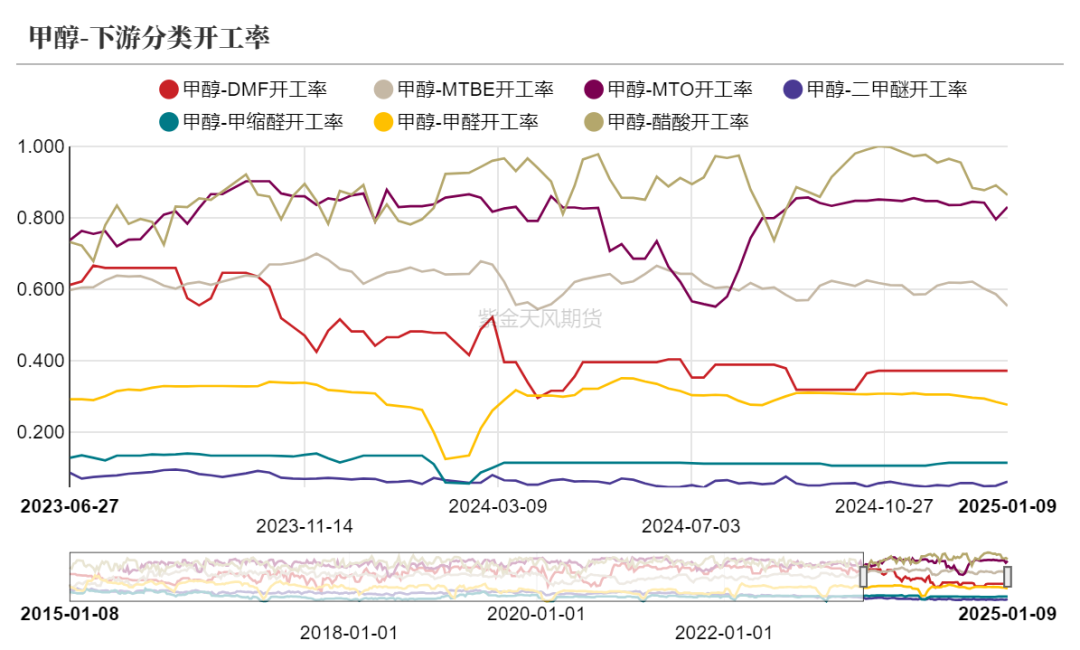

截至1月9日当周,全国甲醇装置开工率75.6%,其中煤制甲醇装置开工率83.5%,焦炉气制甲醇装置开工率61.5%,天然气制甲醇装置开工率33.4%。

气头重启预期

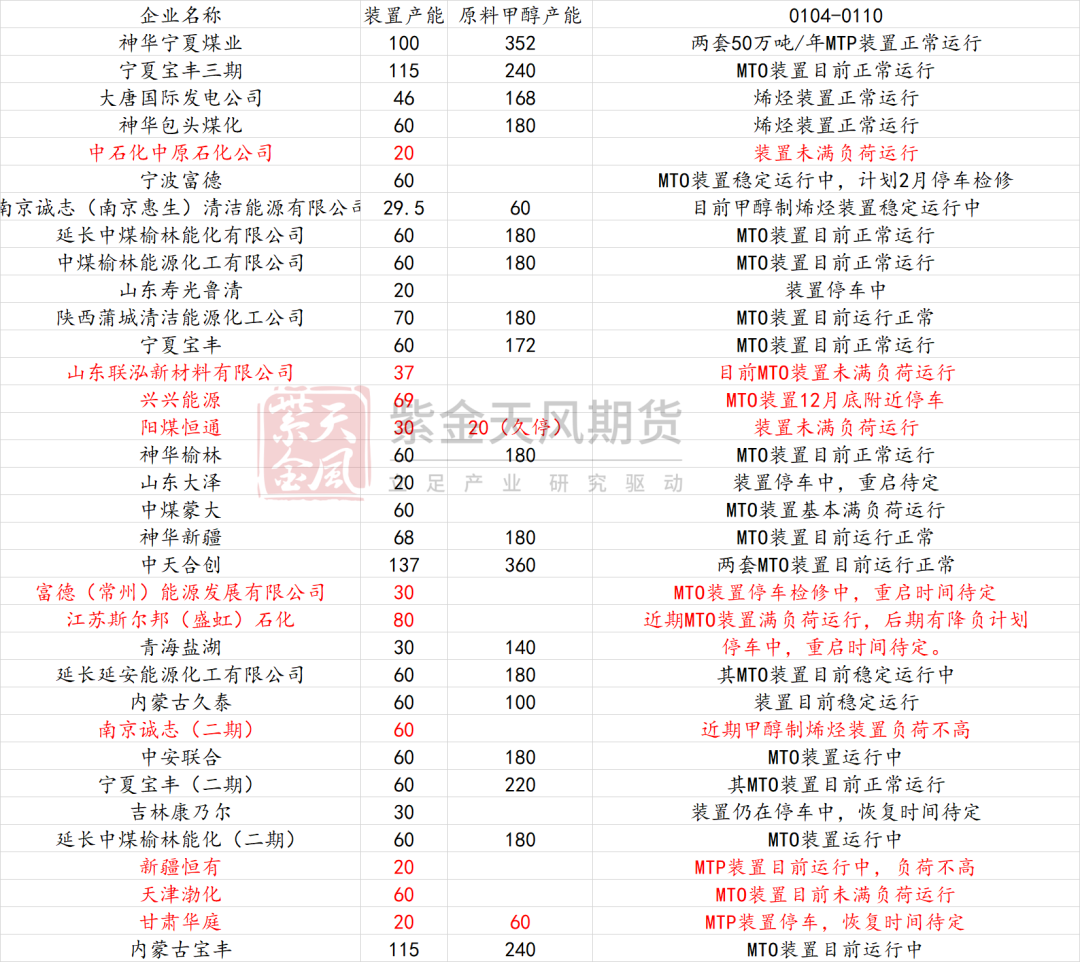

玖源50万吨天然气装装置1月初重启,河南大化50万吨煤制装置月初重启,川维87万吨和卡贝乐85万吨气头装置计划近期重启。

海外开工率回升

海外甲醇装置开工率回升,但同比仍偏低。伊朗ZPC一套装置重启且维持5成负荷,Bushehr、Kharg和Fanavaran装置负荷不高,其他维持停车,非伊装置停车检修仍偏多。

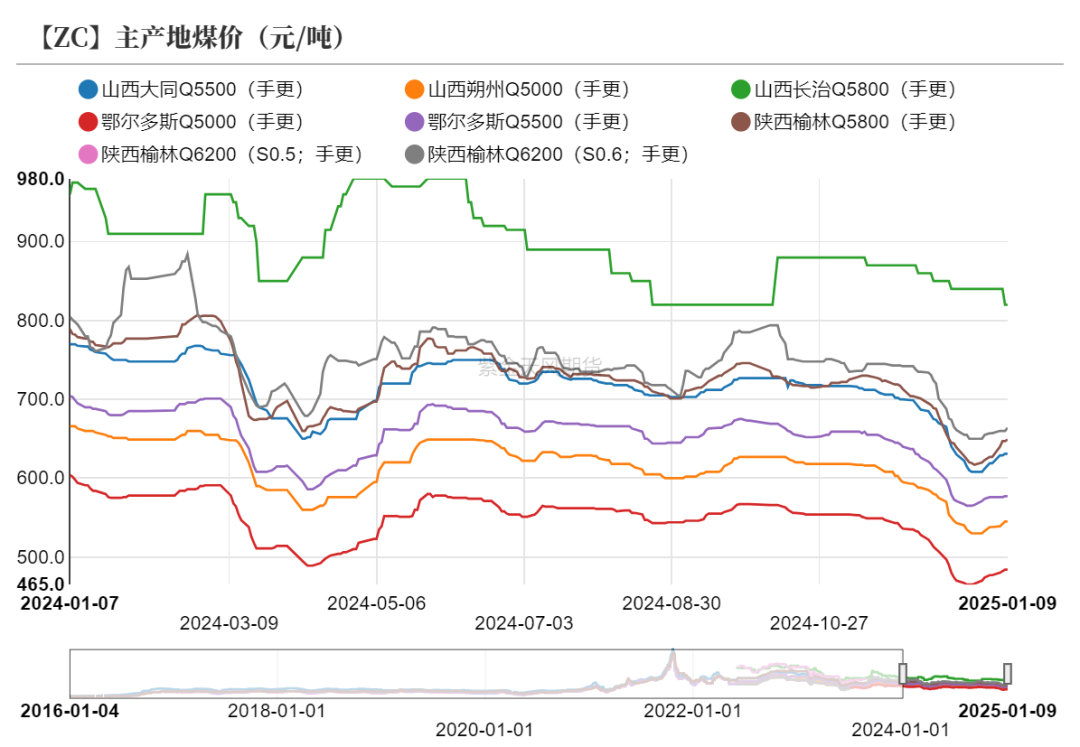

煤炭价格止跌反弹

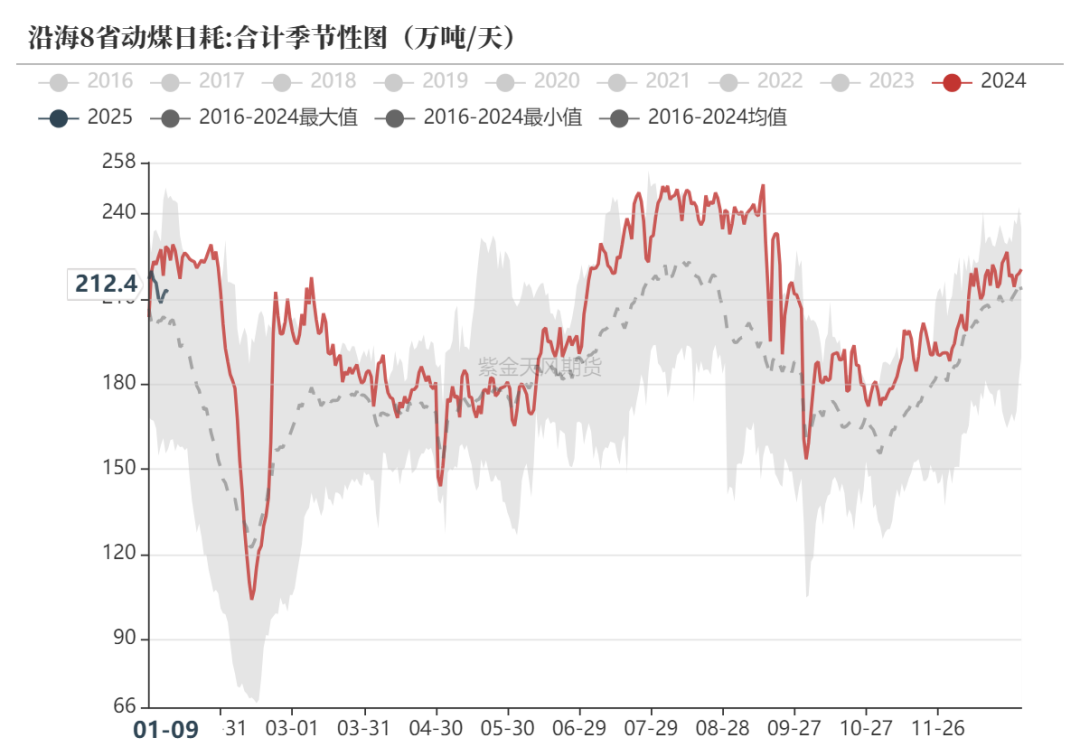

近期煤炭价格止跌反弹,临近春节煤矿多有放假导致供应减少,但当前日耗高位且下游节前补库较多,导致近期煤炭价格稍走强。

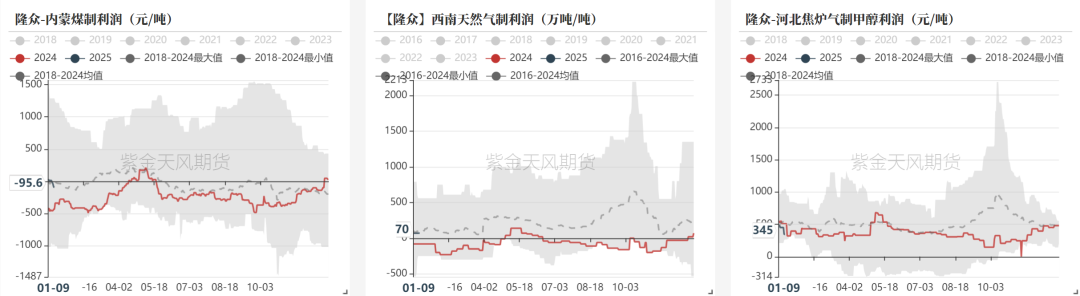

上游利润表现较好

近期煤炭价格明显止跌反弹但近期甲醇价格稍转弱,周内煤制甲醇装置利润小幅回落,天然气制甲醇装置利润小幅维持盈亏线以上,焦炉气制甲醇装置利润窄幅波动。截至1月9日,内蒙煤制利润-95.6元/吨,西南天然气制利润70元/吨,河北焦炉气制利润345元/吨。

关注下游节前备货

MTO利润小幅回升

截至1月9日MTO开工率回升至83.2%,外采甲醇制烯烃装置开工率74%,开工率回升主要由于样本增加。

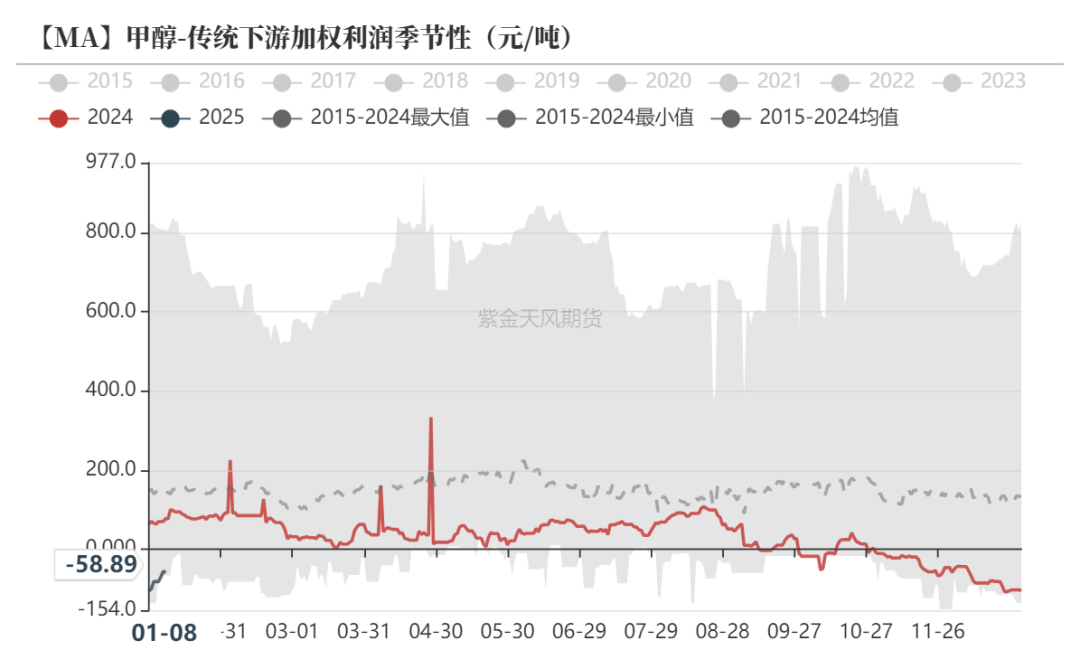

烯烃工厂利润小幅回升,上周甲醇价格大幅回落让利下游导致烯烃利润上行,但当前利润水平仍偏低。

装置变动不大

兴兴MTO装置12月底附近停车检修,宁波富德计划或推迟到2月,斯尔邦后期有降负计划,另外有部分装置运行负荷不高,关注MTO利润偏低背景下烯烃装置是否存在超预期减量的情况。

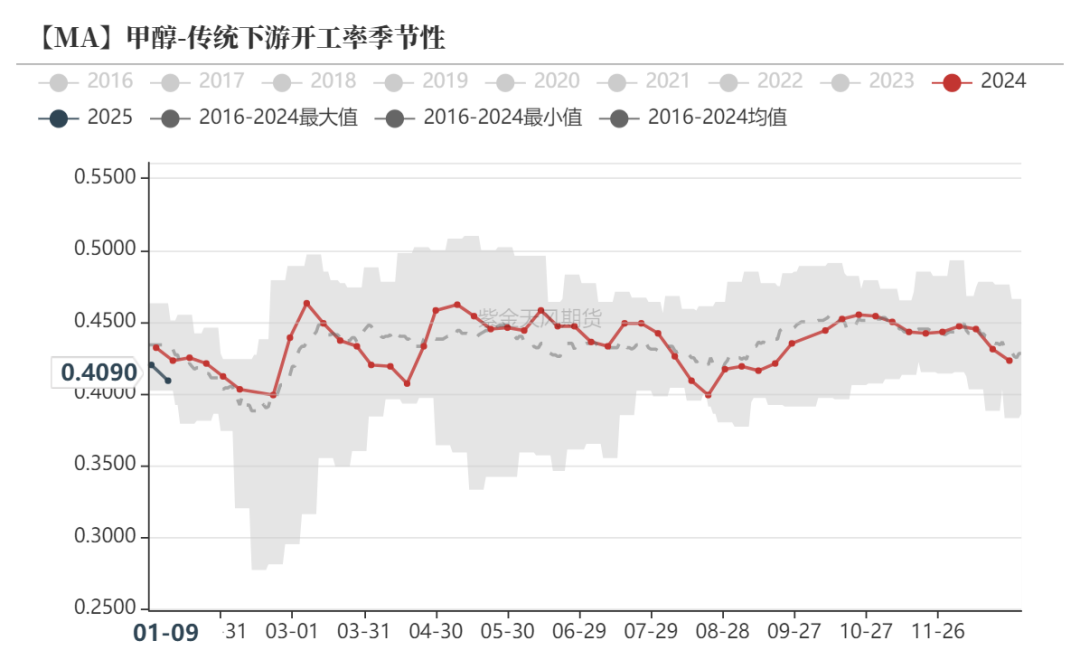

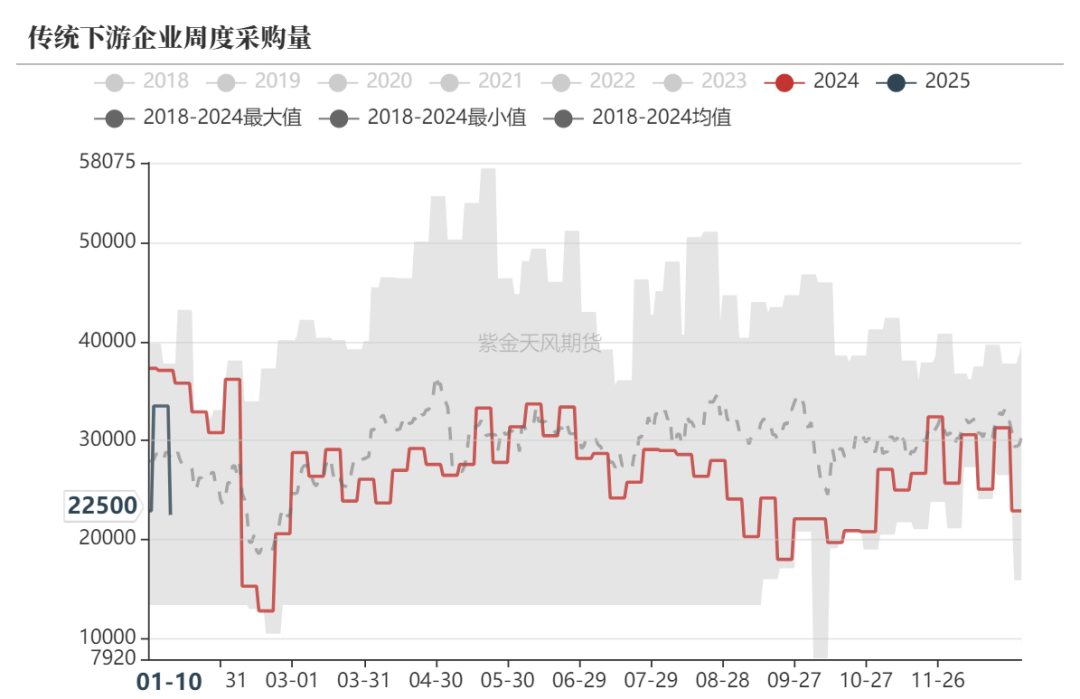

传统下游季节性走弱

传统下游开工率季节性走弱,临近春节下游陆续放假,开工率季节性走低,主要MTBE、醋酸和甲醛开工率下滑明显。传统下游利润上周回升,主要由于甲醇价格大幅回落导致

关注节前备货情况

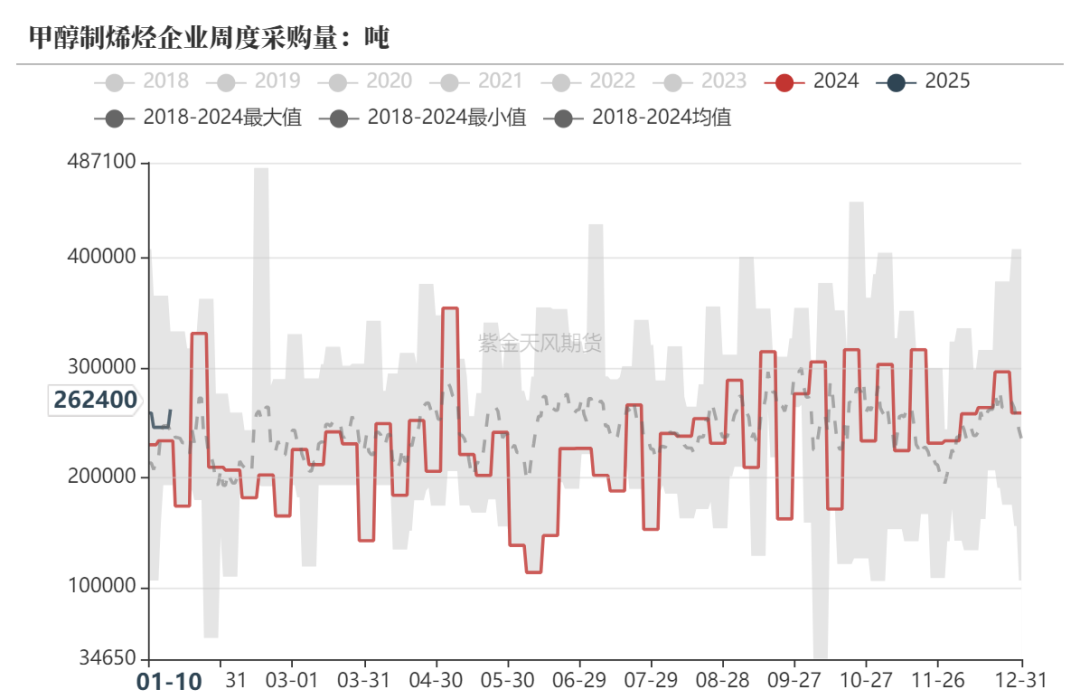

烯烃企业采购量维持同期稍高水平,多数装置维持运行仍存在刚需,但前期陆续补库且近期随着甲醇价格大幅上涨抑制部分补库意愿。传统下游企业周度采购量上周大幅回落,随着传统需求季节性转淡刚需回落,且当前下游利润偏薄,主动备货意愿不高,关注节前下游备货情况

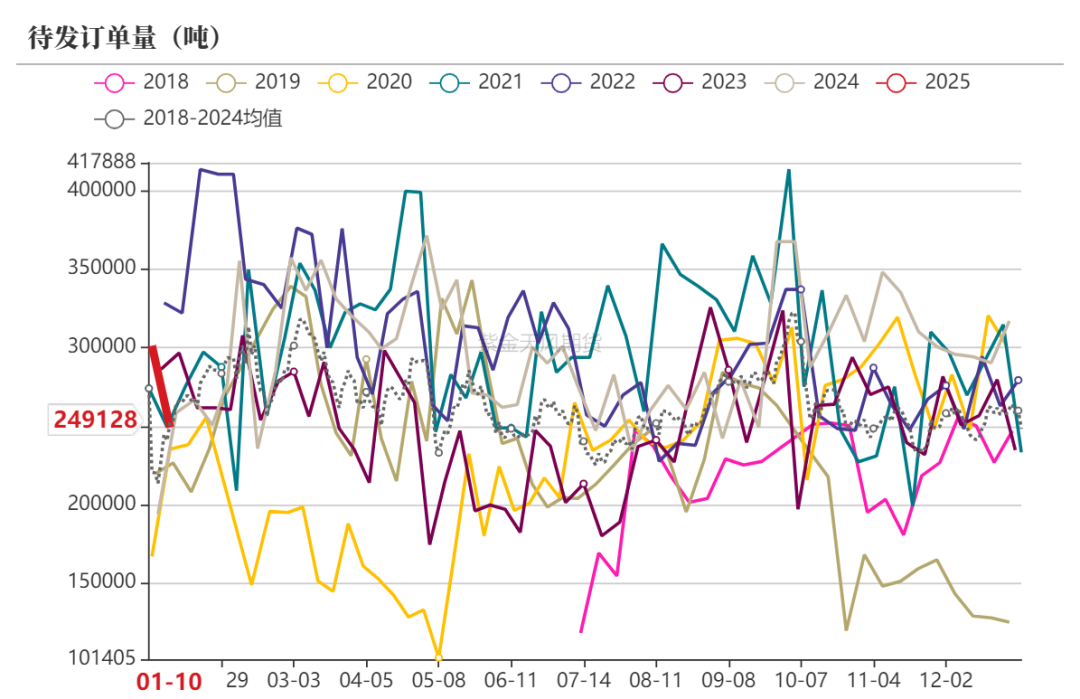

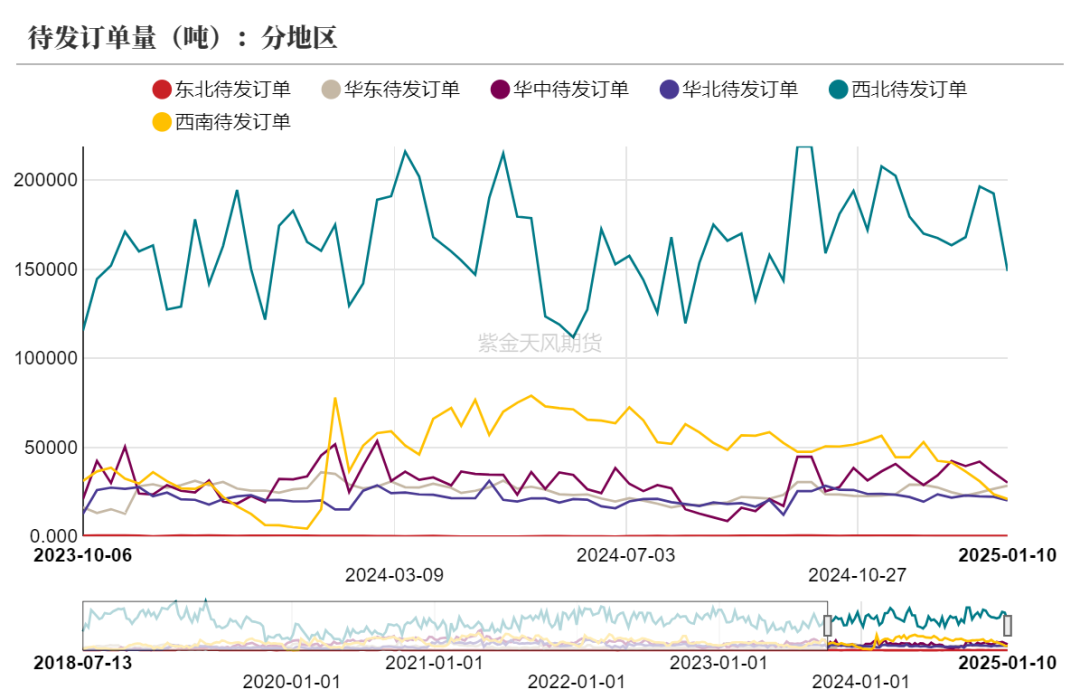

内地订单明显回落

本周内地订单情况明显回落,主要西北地区订单下滑明显,随着下游逐渐转淡后刚需回落,且当前高价也抑制采购意愿,关注节前是否存在补库动作。

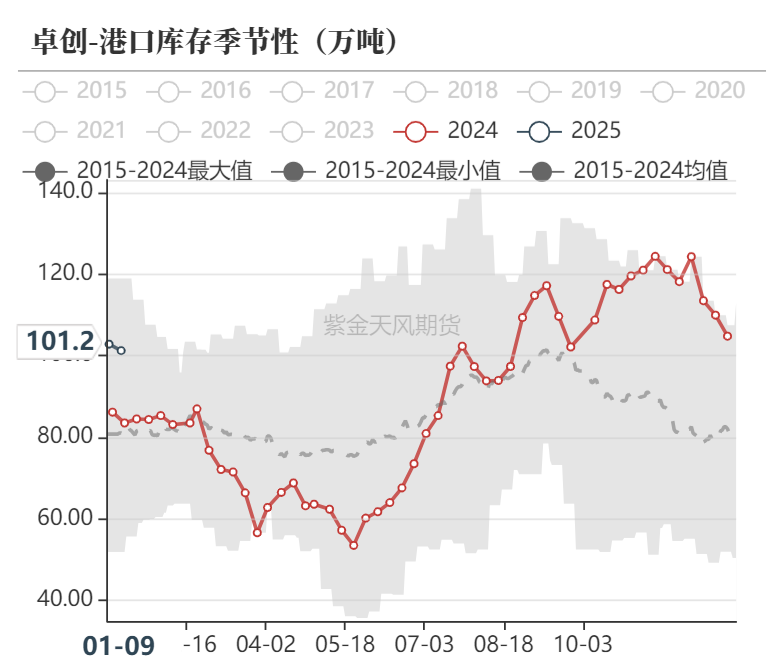

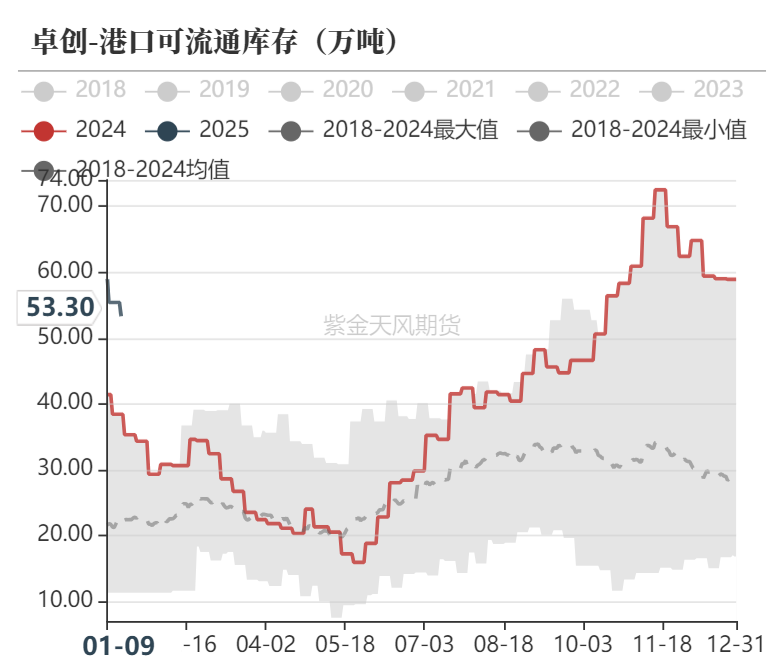

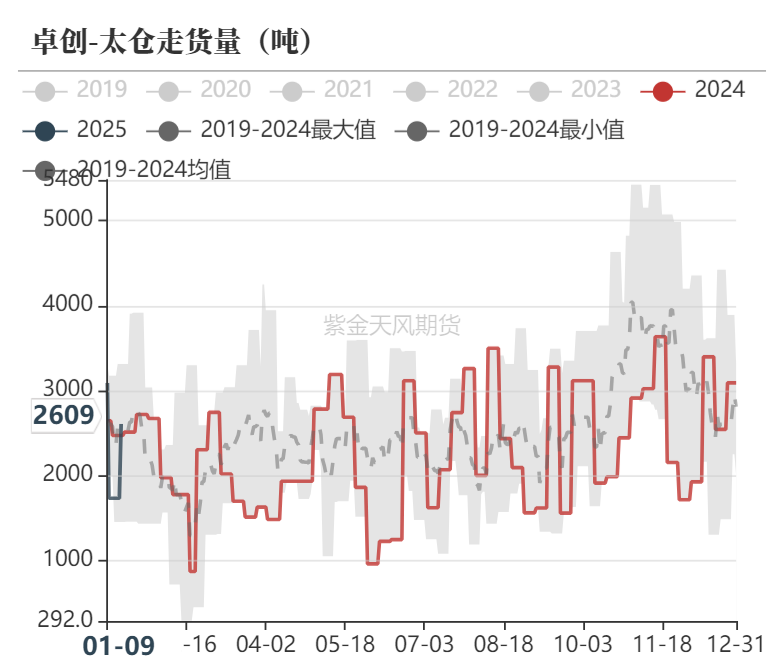

港口维持去库预期

港口持续去库

上周港口库存101.2(-1.6)万吨,港口可流通库存53.3万吨,港口库存继续去库,短期到港减量逐渐兑现预期下港口预计继续去库。

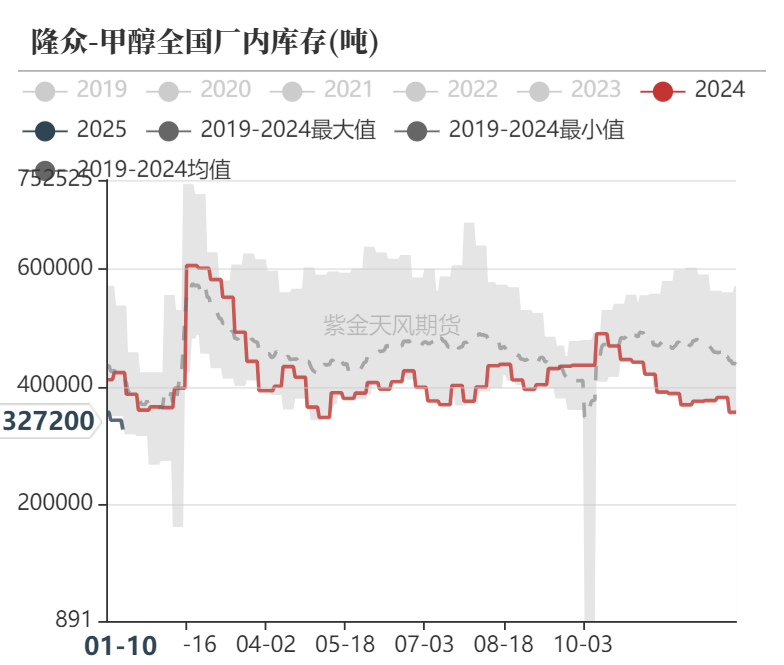

内地企业库存维持去库且当前库存偏低,尽管内地近期采购情绪回落但刚需仍在,短期预计内地企业库存压力仍不大,今年春节季节性累库高度或有限。

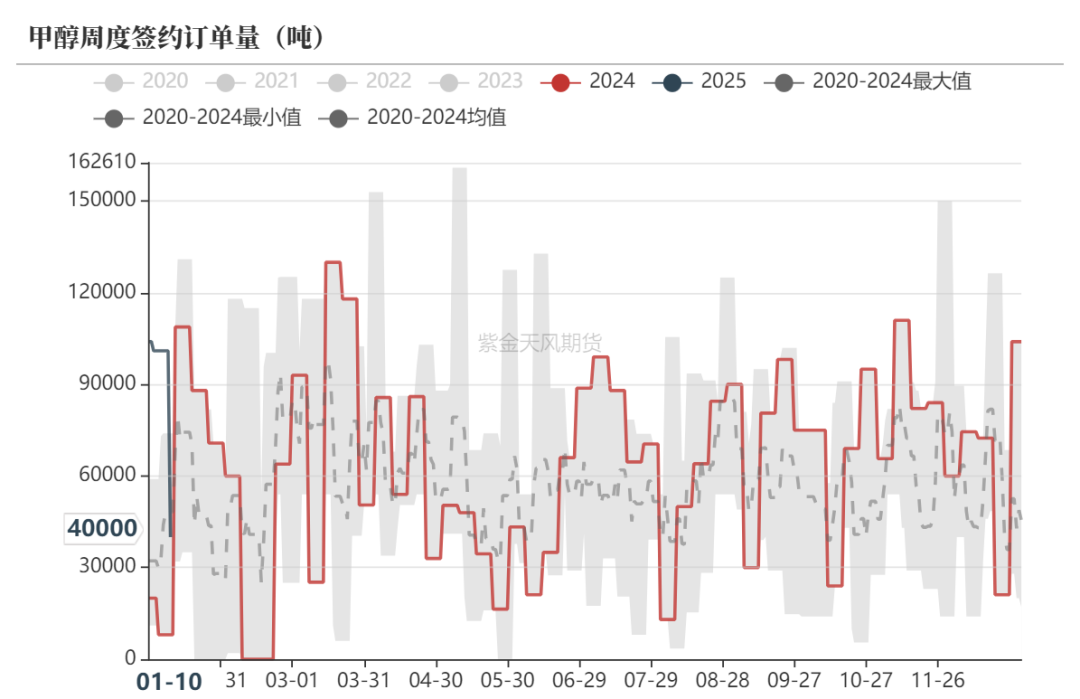

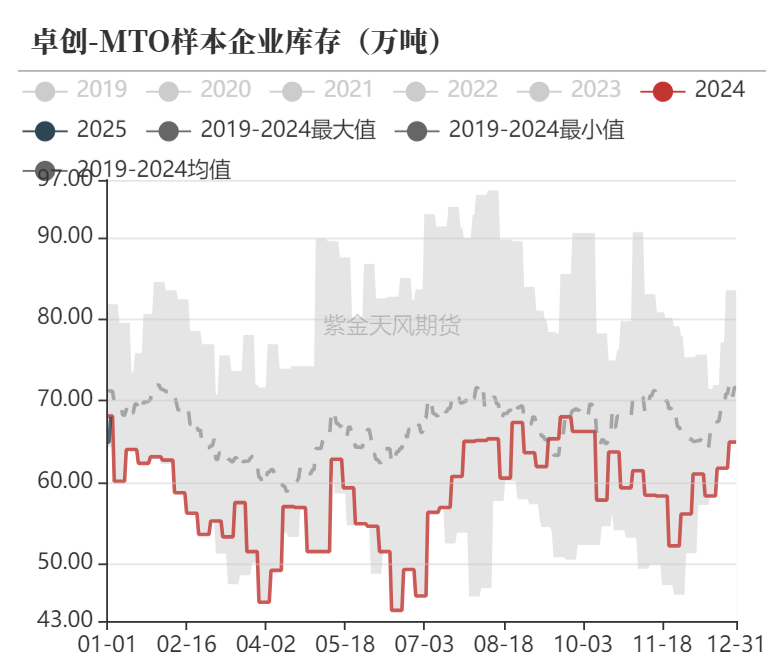

MTO企业库存继续回升

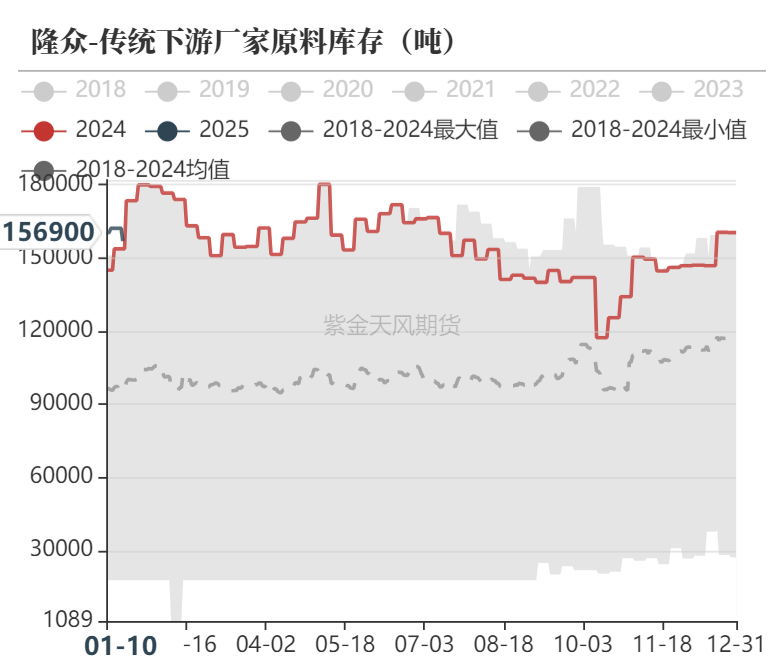

MTO样本企业库存继续增加单幅度有限,港口周度采购量回升;传统下游厂家原料库存小幅去库,需求季节性转淡导致采购减少,周内小幅去库。

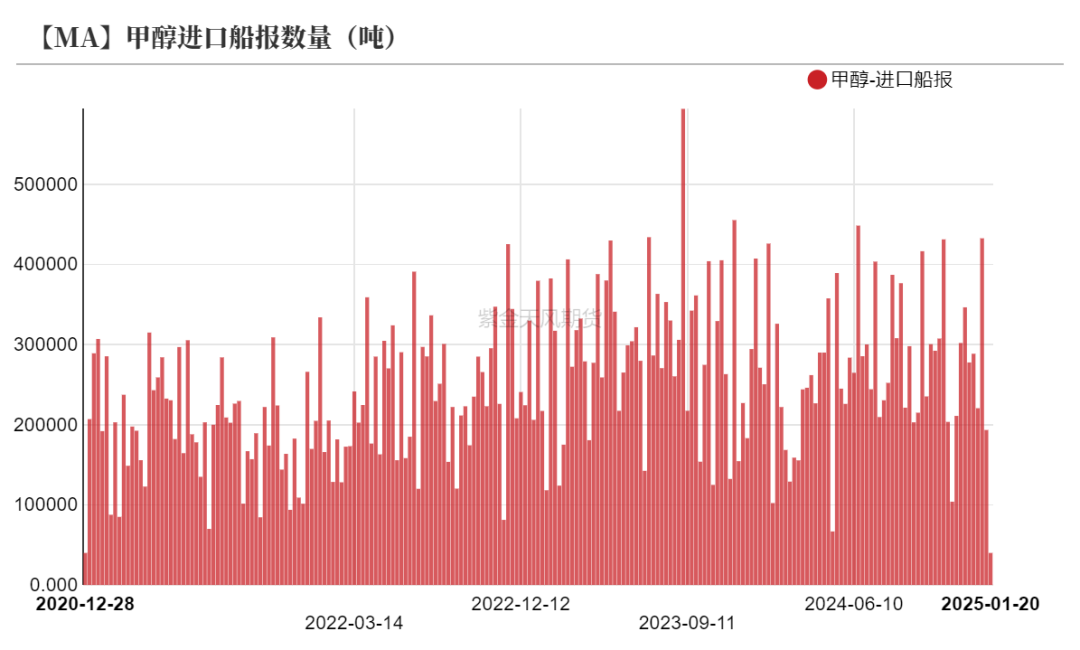

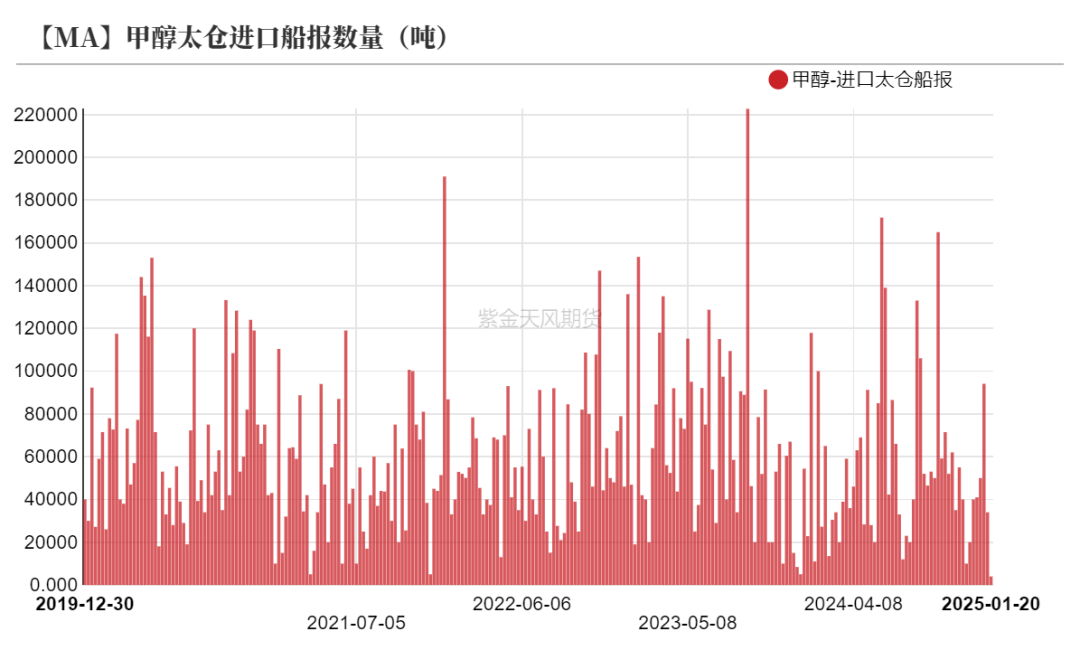

进口减量兑现,到港减少

预计1月10日至1月26日中国进口船货到港量在54.23万-55万吨,其中江苏预估进口船货到港量在40万-41万吨,华南预估2.68万-3万吨,浙江预估11.55万-12万吨。

近期到港转少,进口减量预期逐渐兑现。

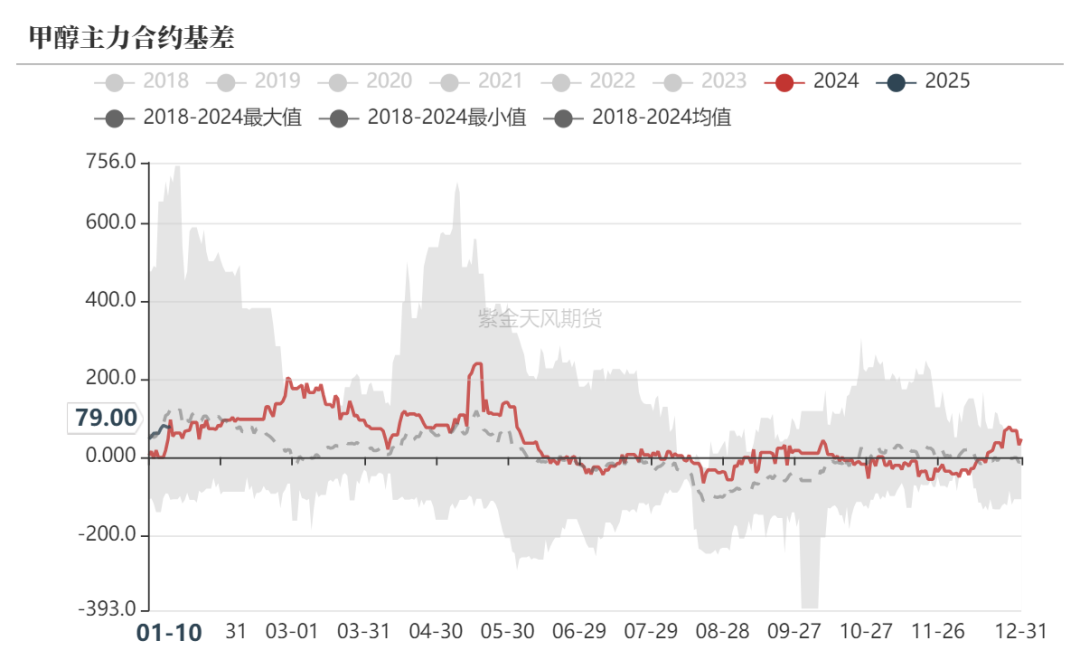

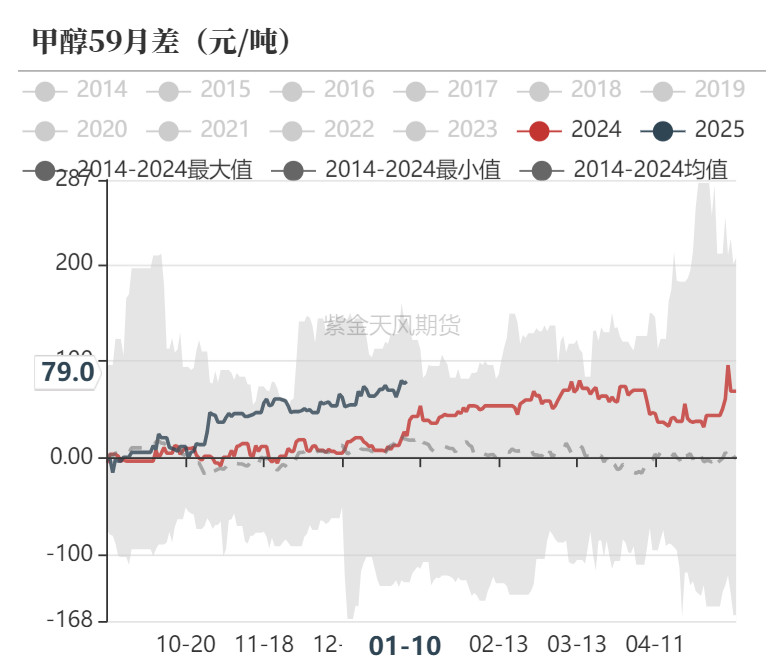

基差明显走强

基差小幅走强

华东05基差走强,盘面价格近期回调较多,但现货价格受进口减量预期兑现影响相对偏强。

1-5走强的逻辑与基差变动逻辑相同,从预期来看后期进口减量兑现带动现货价格走强,期现价差结构或呈现BACK,近端的表现或更强,继续关注正套机会。

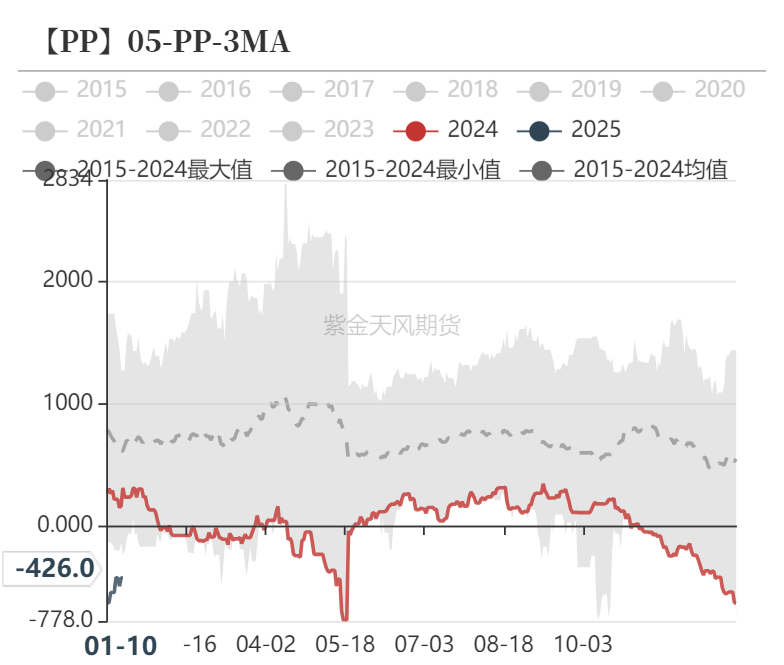

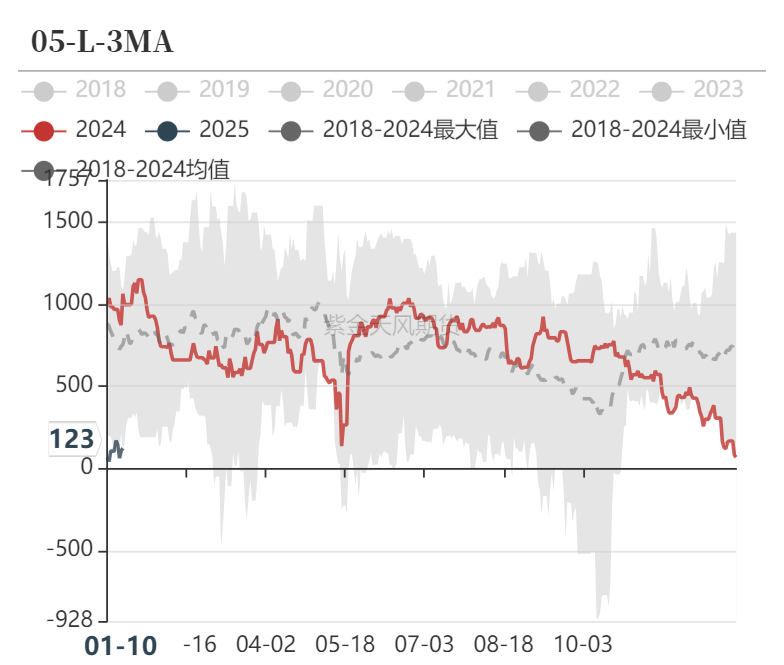

PP/L-3MA回升但仍偏低

PP/L-3MA价差上周反弹但当前仍处于偏低水平,主要逻辑在于甲醇在进口减量预期下表现偏强,短期甲醇端去库逻辑仍在的背景下甲醇仍可以作为多配,而PP供需偏弱但估值偏低,驱动仍偏向下,PE现实偏紧但预期偏弱,塑料仍可当作空配。从价差角度,继续关注多甲醇空PP/PE的套利。

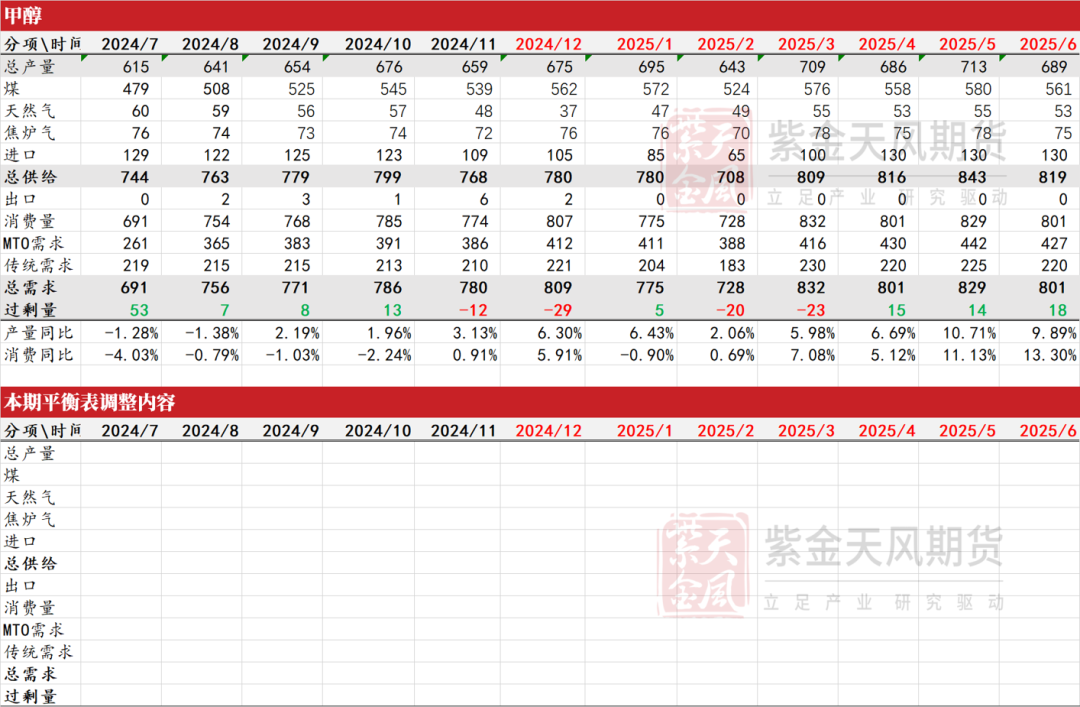

平衡表

甲醇月度平衡表

(转自:油市小蓝莓)

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...