首批理财子报告披露:委外投资比例大增 浦银理财规模大涨

- 资讯

- 2025-02-13 20:46:04

- 11

南方财经全媒体记者 吴霜 上海报道

近日,理财公司开始陆续披露其下半年业务报告,公布其下半年或全年的业务数据。记者梳理目前已披露的建信理财、浦银理财、杭银理财、青银理财4家理财子数据发现,大部分理财公司都给2024年交出了满意的答卷,实现了规模的大幅增长。

去年,理财规模整体大幅增长,根据《中国银行业理财市场年度报告2024》,截至去年年底,全市场的理财规模达到了29.95万亿元,扭转了2022年以来的下滑态势,同比规模增幅达到了11.75%。

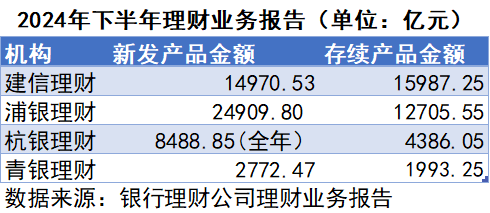

在此背景下,一些理财子表现亮眼。记者注意到,虽然存续规模依旧不及国有行理财子建信理财,但去年下半年,浦银理财募集金额达到了2.49万元,超越了建信理财近1万亿元,后者的募集金额为1.50万亿元。

同时,也有理财子出现了规模下滑。

浦银理财、杭银理财规模增幅超30%,固收类产品贡献主要增量

整体来看,去年多数理财子的规模保持增长。其中,浦银理财、杭银理财增长突出。

去年下半年,浦银理财共发行548只理财产品,募集金额达到了2.49万亿元,相较于2023年同期的1.48万亿元,增长了68.24%。其中募集资金主要投资固定收益类产品,权益类规模有3.6亿元,混合类仅63万元。

从存续规模来看,截至2024年底,浦银理财的理财产品规模为1.27万亿元,较2023年底的9517.50亿元增长33.68%。其中固定收益类产品规模占比为99.82%,权益类为0.11%,混合类为0.01%。

从存续规模来看,建信理财依旧在浦银理财之前。截至2024年12月31日,建信理财的产品规模达到了1.60万亿元,较上半年底增长6.59%。但是,从募集能力来看,建信理财下半年出现乏力。建信理财下半年发行理财产品共计338只,与上半年保持一致,但募集金额较上半年出现下滑,下半年的募集金额共1.50万亿元,而上半年为1.82万亿元,原因主要是公募类产品的规模由1.78万亿元下降至1.45万亿元。

另一家增长动能突出的是杭银理财。2024年杭银理财的规模也经历了较大幅度的增长,从存续规模来看,增长约一千亿左右。2024年底,杭银理财的存续规模为4386.05亿元,而2023年底为3354.79亿元,同比增长30.74%。

背后新产品发行是核心动力,杭银理财新发产品数据较2023年比翻倍还多。2024年发行的产品数量共计561只,募集金额8488.85亿元;而2023年发行产品数量为187只,募集金额3316.83亿元。

委外占比大幅提升,对权益态度不一

规模短期的暴增给理财子的投研和管理能力带来了较大挑战,不少理财子委外的比例也相应提升。

建信理财83.06%的资金都是通过资管产品投资的;浦银理财资管产品及委外投资的比例则是从2023年底的65.47%提升至了76.00%;杭银理财的资管产品投资占比从去年年初的31.87%提升至52.30%;青银理财从2023年底的58.1%微升至60.87%。

去年,银行委外大爆发,主要原因是对短期业绩确定性要求提升,希望通过增配信托计划降低产品净值波动。中金研究发现,银行理财大幅增配的主要是信托资管计划,而信托资管计划可以提供的帮助主要是,部分债券估值可按照收盘价估值,以及可设置风险准备金、浮动管理费以平滑净值表现。此外,信托资管计划还可以解决银行理财在银行间债券市场(中债登)的开户问题。

不过,一位银行理财业内人士表示,随着信托监管趋严,对于部分净值平滑操作进行约束,可能会减少信托的委外合作空间。此前,银行理财投资保险资管的高收益存款,但后来出现了手工补息以及协议存款的整改,这类产品的吸引力也就下降了。

投底层资产的投向来看,各类机构也出现了一定的分化。比如,建信理财更偏向保守的投资方向。从新发产品的投资性质来看,建信理财2024年发行的理财产品均为固定收益类。并且在存续的产品中,固定收益类产品也是主流,存续规模占比达到99.24%,其余为混合类,占比0.76%,无权益类和衍生品类产品。

从穿透后的投资情况来看,占比最高的三类资产为现金及银行存款33.52%、同业存单27.29%、债券26.59%,此外还有拆放同业及买入返售8.21%,公募基金3.73%、非标0.11%、代客境外理财投资QDII0.24%,权益类资产占比仅为0.31%。并且对比上半年来看,下半年增加了同业存单的投资占比,而减少了债券的投资,上半年这两者穿透后的投资占比分别为22.26%和31.22%。

浦银理财也是类似,2024年新发的551只产品中仅有3只为权益类,其余均为固定收益类。存续的产品也更向固收集中,99.88%为固定收益类产品,权益类和混合类产品金额占比本来就低,还在2024年分别同比下降了0.02%和0.04%。

穿透的底层资产,浦银理财投资占比最高的是债券,占比51.02%,其次是现金及银行存款,占比24.19%,同业存单占比11.65%。此外,非标类资产占比4.36%,权益类资产占比1.31%,公募基金占比0.64%。整体相较去年,债券比例提升,而现金及银行存款比例下降。

杭银理财和青银理财虽然固收类占比也较大,但对风险资产不完全排斥。从产品类型来看,2024年杭银理财除固收类额略微上涨0.06%外,混合类产品存续金额也上涨了0.14%,但权益类下降了0.20%。

从底层资产配置来看,去年,杭银理财的现金及银行存款、债券、拆放同业及债券买入贩售的传统固收的资产的投资占比均有所下降,而同业存单,以及非标、权益、QDII、公募基金等资产占比提升,尤其是公募基金的投资占比从期初的0.98%提升至4.28%。

从资金投向来看,青银理财主要投资标的为固定收益类资产,占比84.10%,其他类占比较高,为14.09%,权益类投资占比为1.81%,而2023年末为1.6%。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...