A股IPO败北后 盘兴数智转战港股是无奈之举 还是另辟蹊径?

- 情感

- 2025-02-23 23:41:03

- 13

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:电子商务研究中心

导读:1月24日,据港交所官网,浙江盘兴数智科技股份有限公司(以下简称“盘兴数智”)递交招股书,拟港交所主板上市,独家保荐人为浤博资本。据悉,盘兴数智A股IPO失利后,迅速转战港股市场,这究竟是无奈之举,还是明智之选?(详见网经社专题:https://www.100ec.cn/zt/pxsjy/)

一、估值50亿 弃A赴港实属无奈?

1月24日,盘兴数智正式向香港交易所主板提交上市申请,由浤博资本有限公司独家保荐,交银国际证券有限公司、建银国际金融有限公司、农银国际融资有限公司、工银国际证券有限公司、民银证券有限公司担任全球整体协调人。

值得一提的是,盘兴数智于2021年就曾接受A股上市辅导,计划于创业板上市,但随后该计划被搁置。

在2022年1月3日,“石”不我待盘石集团年度盛典召开,盘石集团董事局主席田宁作《盘石赋能全球数字经济》演讲。田宁表示,数字经济发展速度之快、辐射范围之广、影响程度之深前所未有,正在成为重组全球要素资源、重塑全球经济结构、改变全球竞争格局的关键力量。在2022年发展规划上,田宁表示,2022年,盘兴数智要完成上市辅导验收冲刺A股上市,香港磐石也将启动香港主板IPO申请。

此次IPO计划将募资用于开发及扩展在线营销解决方案及SaaS服务渠道;更新或购买硬件系统;完善微享汇平台,集中于人工智能能力及SaaS技术的研究、开发及利用;进行策略性投资及收购,以增强在线营销解决方案服务、丰富产品种类,并完善现有SaaS产品及服务功能;以及营运资金及其他一般企业用途。

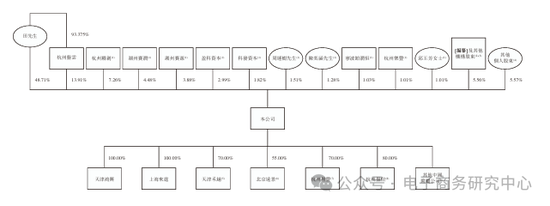

据了解,盘兴数智成立于2017年,其前身是浙江独角兽企业盘石信息的 RockySaaS事业部,从创立之初便扎根于数字化服务领域,致力于为企业提供创新的解决方案。目前,公司估值已达50亿元以上。

其客户群涉及消费品及服务、广告媒体、资讯咨询、政府部门、公营机构、国有企业及社会组织,其中消费品及服务公司是最大的客户群。

对此,网经社电子商务研究中心主任曹磊认为,盘兴数智弃A赴港,既是无奈,也是机遇。近年来,A股市场对拟上市企业的盈利能力、财务状况、公司治理等方面要求越来越高,盘兴数智可能难以满足相关标准。

而港股市场对企业的盈利要求相对宽松,更注重企业的成长性和未来发展潜力,这对于盘兴数智这类科技企业而言更具吸引力。但无论是A股还是港股,资本市场都没有捷径可走。企业想要获得资本市场的认可,最终还是要靠自身实力说话。曹磊补充道。

二、业绩稳增长 盈利能力向下

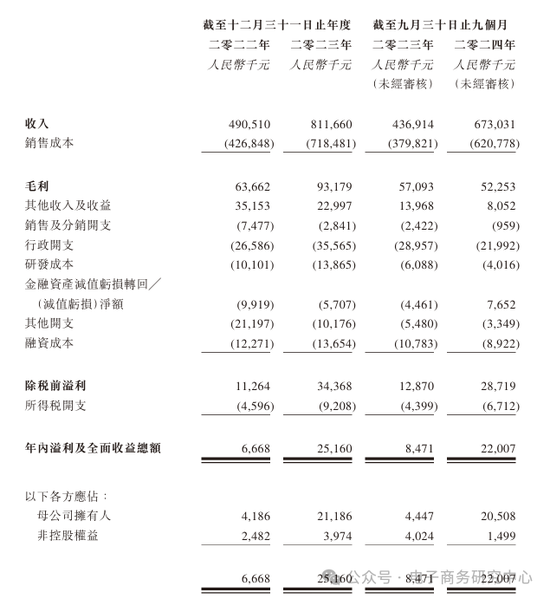

从财务数据来看,盘兴数智近年来呈现出显著的增长态势。公司于2022年、2023年及2024年截至9月30日9个月,扣除流量采购等相关成本或费用后的实际可获得按净额法确认收入,分别为4.91亿元,8.12亿元及6.73亿元,其中 2023年较2022年全年收入增长65%。

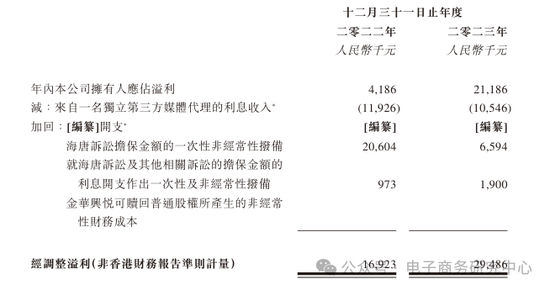

整体来看,盘兴数智的利润表现虽然不错,但是公司的毛利率却呈现出持续下行的趋势。报告期内,公司毛利分别为6366.2万元、9317.9万元及5225.3万元,毛利率则分别为13.0%、11.5%及7.8%。此外,期内公司净利润分别为418.6万元、2118.6万元、2050.8万元。

盘兴数智在招股书中解释称,毛利率的下滑主要与流量获取服务、直播电子商务服务等细分业务的毛利率走低有关。

值得注意的是,2022年至2024年前9个月,盘兴数智向最大供应商的采购额分别为1.30亿元、4.2亿元和5.2亿元,占相应期间总采购额的32.7%、60.6%和86.5%,存在着对单一供应商过于依赖的问题。

曹磊认为,盘兴数智近年来业绩保持稳定增长,得益于电商行业规模持续扩大,为盘兴数智提供了广阔的市场空间。且其不断拓展新的客户和业务领域,推动了营收规模的增长。然而,在业绩增长的背后,盘兴数智的盈利能力却呈现下降趋势,这反映出公司面临的一些挑战,包括成本上升压力、竞争加剧、业务结构单一。

曹磊指出,虽然盘兴数智的营收保持稳步增长,但盈利能力的下滑却不容忽视。未来,盘兴数智需要在保持营收增长的同时,采取有效措施提高盈利能力,以应对市场竞争的挑战并实现可持续发展。

三、行业前景广阔 竞争依旧激烈

成立至今,盘兴数智于2021年和2024年相继获得两轮融资,投资方包括浙江大学教育基金会、南京景衍等。经过这两轮融资后,盘兴数智的估值达到了50.49亿元。

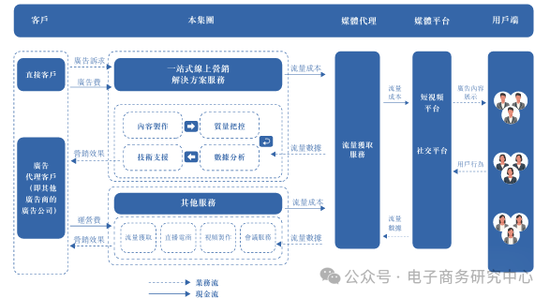

据招股书显示,盘兴数智核心业务:线上营销解决方案服务,包括一站式服务、流量获取服务、直播电子商务服务等;SaaS服务则包括定制软件开发、短信服务、云端软件供应等。

值得一提的是,线上营销解决方案服务指通过数字化手段,在电子商务平台上为品牌客户提供高效、定制化技术解决方案的第三方服务。

根据弗若斯特沙利文的资料,企业对去中心化电子商务平台的需求为线上营销解决方案服务供应商创造广阔市场。市场规模从2018年的约415亿元增至2023年的2338亿元,复合年均增长率为41.3%。于预测期内,市场有望保持快速增长,预计2023年至2028年的复合年均增长率将达到26.2%。

曹磊指出,中国线上营销解决方案服务行业的高度分散性和激烈竞争。市场上存在着大量的参与者,这使得每一个企业都需要不断提升自身的核心竞争力,才能在市场中立足。对于盘兴数智而言,如何在保持业务快速增长的同时,有效应对市场竞争,巩固并扩大其市场份额,将是其未来发展的重要挑战。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...