转涨!沪指、深证成指、创业板指、恒生科技指数、离岸人民币都涨了!

- 国际

- 2025-03-11 17:10:10

- 25

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

今日,A股先是受隔夜美股大跌影响低开,午后股指摆脱颓势发力上攻,上证指数、深证成指、恒生科技指数等主要指数均逆转飘红。

人民币持续拉升。截至发稿,离岸人民币兑美元日内涨超300点,报7.2313。

在A股收盘后,港股市场也发力拉升,恒生指数翻红,恒生科技指数涨逾1%。中国生态旅游飙升逾100%,力图控股大涨逾67%,多点数智、精技集团等涨超20%,古茗、蜜雪集团创历史新高。

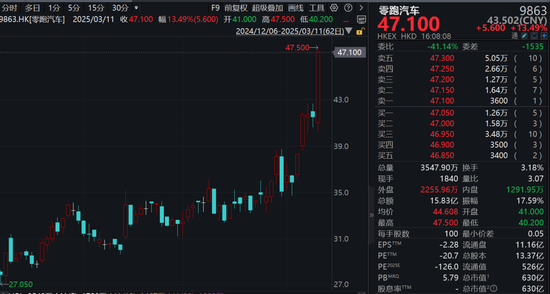

此外,在香港上市的新能源车集体走强,零跑汽车大涨逾13%,创1年半来新高,并逼近历史最高点;小鹏汽车涨逾9%,创近3年新高;蔚来、理想汽车、长城汽车等也涨幅居前。

A股盘面上,医疗美容、农林牧渔、国防军工、广播电视等板块涨幅居前,消费电子、游戏、通信设备、工程机械等板块跌幅居前。

Wind实时监测数据显示,所有申万一级行业均获得主力资金净流入,计算机获得逾81亿元净流入,国防军工、有色金属均获得超40亿元净流入,电子、食品饮料也都获得超30亿元净流入。建筑材料则连续10个交易日获得主力资金净流入,纺织服饰、社会服务、汽车等均连续7日获得净流入。

展望后市,国联民生指出,从高频数据所勾勒出的经济轮廓审视,当下宏观经济在总量上保持稳健发展态势,行业层面分化显著。市场往往在4月开始交易年报季报,景气投资有效性有明显提升,届时顺周期资产可能补涨,风格再均衡。主要集中于食饮和家电等消费行业,以及交运、化工和有色等周期行业。

中原证券称,3月至4月为年报披露高峰期,企业盈利修复情况将直接影响市场信心,需警惕业绩不达预期的个股风险。短期资金偏好转向防御性板块,高股息红利资产表现稳健,而科技成长板块因估值高位承压,市场进入风格再平衡阶段。随着国内宏观调控、促增长政策持续落地推进,未来市场有望呈现科技领涨、红利防御、消费复苏与内需驱动的特征,建议投资者把握结构性机会,兼顾防御与成长。

市场热点方面,军工股近来持续上涨,今日再度全线上扬,地面兵装方向领涨,板块指数放量大涨逾5%,创2年来新高,日K线连续第7日收阳。内蒙一机直线拉涨停,中兵红箭、国科军工等也大幅拉升。

商业航天也连续7日上涨,板块指数创历史新高,军工电子、航空装备、军民融合、大飞机等细分板块也纷纷连续拉升,并均创出阶段性新高。炼石航空、鸿远电子、怡亚通、火炬电子等强势涨停。

日前,欧盟宣布,欧盟将实施“重新武装欧洲”计划,调动近8000亿欧元打造“一个安全而有韧性的欧洲”,欧洲已准备好大幅增加国防开支,这既是出于采取行动支持乌克兰的短期紧迫性需要,也是为欧洲自身安全承担更多责任的长期需要。

此外,2025年中央和地方财政预算草案报告显示,今年我国国防支出为17846.65亿元,增长7.2%,占GDP的比例为1.5%。英国国际战略研究所数据显示,全球国防开支平均增速是7.4%,GDP平均占比是1.94%。

国泰君安认为,大国博弈加剧是长期趋势,美国及其盟友国防战略重心逐步向印太转向,中国周边紧张局势可能逐步加剧,和平需要保卫,加大国防投入是必选项,军工长期趋势向好。

农林牧渔行业今日也全面上扬,林业、猪肉、饲料、农业化工等细分板块集体创年内新高。平潭发展、天域生物、神农集团、统一股份等强势涨停。

近日,农产品方面大宗商品价格连续上涨,生猪期货主力合约连涨4日创3个月来新高,菜粕主力合约在昨日涨停的基础上,今日再度大涨逾7%,创10个月来新高,玉米、淀粉、苹果等主力合约近来也处于上升通道之中。

西部证券表示,2024年下半年以来头部猪企养殖业务持续盈利,但资本开支意愿较低,导致经营性现金流较为充裕。预计2025年经营状况良好的头部猪企出栏量仍将保持增长,市占率仍有提升空间,产能将进一步向头部猪企集中。

相关文章

-

美国WTI原油周三收高2.2% 美元疲软推动油价走高

-

光伏业务亏损又陷连环诉讼,华东重机子公司被起诉涉案2.08亿元

-

举牌后大幅增持!长期资金“跑步”入市 高股息资产成险资心头好

-

科创板IPO企业盘点:屹唐股份排队时间最长超44个月 依赖海外并购标的遭质疑

-

工行、邮储相继签约全国工商联,大行“民企金融服务战”打响,科技创新成聚焦重点

-

白酒国际化打开成长空间!吃喝板块震荡回调,食品ETF(515710)收跌0.79%!短期承压不改长期逻辑?

-

加拿大对价值近210亿美元的美国商品征收报复性关税

-

下一个爆点?Manus联姻阿里,数据热浪来袭,重点关注三条主线!大数据产业ETF(516700)盘中涨逾2.7%

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-1624年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...